Storm-7 Consulting CEO'su Rodrigo Zepeda tarafından

TANITIM

2023 yılında Mali Davranış Otoritesi (FCA) ve İhtiyatlı Düzenleme Kurumu (PRA) (İngiltere bankası (BoE)) (toplu olarak “düzenleyiciler”) yeni konuları tartışmak için finansal firmalarla ve diğer paydaşlarla bağlantı kurmaya çalıştı

“çeşitliliği ve katılımı” artırmak için önerilen önlemler (D&I) Birleşik Krallık'ta finansal hizmetlerde (UK).

In BÖLÜM I Bu

dört bölümlük blog serisigibi temel D&I kavramlarını tanımladık ve tartıştık.

demografik özellikleri, çeşitlilik, grup düşünme, içerme,

mali olmayan suiistimal (NFM), ve psikolojik güvenlik. içinde BÖLÜM II D&I tekliflerine genel bir bakış sunacağız ve önerilen FCA ve PRA çerçeveleri kapsamında getirilecek kademeli standartları belirleyeceğiz.

D&I TEKLİFLERİNE GENEL BAKIŞ

Üst düzey bir perspektiften bakıldığında, FCA/PRA teklifleri şunları amaçlamaktadır:

(1) sağlıklı çalışma kültürlerini desteklemek için D&I'yi artırmak;

(2) azaltın “grup düşünme";

(3) yeteneğin kilidini açın; Ve

(4) çeşitli tüketici ihtiyaçlarının daha iyi anlaşılmasını ve karşılanmasını sağlamak (FCA,

25 Eylül 2023;

FCA CP23/20, 7).

Zorbalık, ayrımcılık ve cinsel taciz gibi NFM'lerin sağlıklı firma kültürleri için risk oluşturduğunu firmalara açıkça belirtmek için yeni kurallar ve rehberlik geliştirilecektir.FCA,

25 Eylül 2023). Yetkili firmalardaki daha önce suiistimaller kapsanırken

mali suistimal (örneğin mali dolandırıcılık, mali usulsüzlük, mali yanlış beyanlar veya usulsüzlükler), yeni D&I kuralları artık genişletilmiş bir NFM kavramını içerecektir.

Bu, düzenleyicilerin finansal ve düzenleyici hedefleri etkileyebilecek bireysel ve firma davranışsal davranışlarını daha geniş bir şekilde denetlemeye yönelik süregelen bir geçişi yansıtıyor gibi görünmektedir. Diğer yeni pratik örnekler arasında daha büyük düzenleyiciler yer almaktadır.

“Davranış riski”nin denetimi, “Kıdemli Yöneticiler ve Sertifikasyon Rejimi”nin uygulanması (SMCR) ve “Tüketici Vergisi”nin uygulanması.

D&I önerileri, NFM hususlarını aşağıdakilere daha iyi entegre etmeyi amaçlamaktadır:

- Davranış Kuralları;

- personelin uygunluğu ve uygunluğu (Formda ve uygun) değerlendirmeler; Ve

- Finans sektöründe faaliyet gösterecek firmalar için uygunluk kriterleri ve rehberlik (FCA CP23/20, 5; 23, paragraf.

[4.7]).

Bunlar topluca “” olarak anılır.Eşik Koşulları(yani FCA'nın, firmaların düzenlenmiş faaliyetleri yürütmeleri için ihtiyaç duyduğu minimum gereklilikler dizisi).

Genel olarak, D&I teklifleri aynı zamanda firmaların aşağıdakileri yapmasını da zorunlu kılmayı amaçlamaktadır:

- belirli D&I verilerini toplamak, raporlamak ve ifşa etmek;

- uygun çeşitlilik hedeflerini belirlemek ve belirlemek;

- bir D&I stratejisi oluşturmak, uygulamak ve sürdürmek;

- D&I eksikliğini bir tür “finansal olmayan risk"(NFR) (diğer NFR örneklerine siber, çevresel, jeopolitik, sosyal ve teknolojik riskler dahildir); Ve

- yıllık ortalama çalışan sayısını raporlamak (FCA CP23/20, 5).

NFM VE D&I STANDARTLARI ÇERÇEVELERİ

Önerilen FCA çerçevesinin doğası gereği kademeli olduğunu anlamak önemlidir. Bu, temel bir minimum standartlar çerçevesi anlamına gelir (Asgari Çerçeve) (aynı zamanda şu şekilde de anılır)

temel öneriler) için geçerlidir herşey Firmalar ve daha sonra ek önlemler uygulanacaktır

sadece "büyük firmalar"(Ek Tedbirler Çerçevesi).

D&I ölçümlerinde büyük firmaların karakterizasyonu çalışan sayısına bağlı hale getirilmektedir. Ancak, "ikili düzenlemeye tabi firmalara" (yani hem FCA hem de PRA tarafından düzenlenen firmalara) biraz farklı davranılmaktadır. Ayrıca “Sınırlı Kapsam”

(LS) SMCR firmaları (SYSC 23 Ek 1 1.2R), yalnızca düzenlenmiş faaliyetleri olan yetkili firmaları temsil eden

ana akım düzenlemeye tabi olmayan faaliyetler olup, genellikle hariç tutulur (FCA CP23/20, paragraf. [1.6]). İşte burda

D&I mevzuat uyumluluğu konusunda her zaman benimsenebilecek standart bir "herkese uyan tek çözüm" yaklaşımı yoktur.

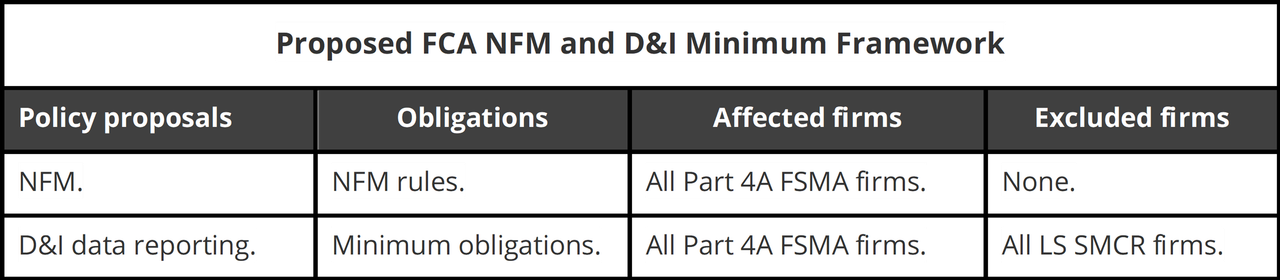

ÖNERİLEN FCA NFM VE D&I MİNİMUM ÇERÇEVE

FCA NFM ve D&I Asgari Çerçevesinin bir özeti aşağıda verilmektedir.

Uygulamada, FCA NFM ve D&I Asgari Çerçevesi şu anlama gelecektir:

(1) Genel olarak uygulanacak asgari bir standart vardır. HEPSİ Bölüm 4A kapsamında yetkilendirilmiş firmalar (Düzenlenmiş faaliyetleri sürdürme izni) Ve

Finansal Hizmetler ve Piyasalar Yasası 2000 (FSMA);

(2) NFM kuralları aşağıdakilere uygulanacaktır: HEPSİ Bölüm 4A FSMA firmaları (bu, NFM hususlarının Eşik Koşullarına entegrasyonunu içerir (ilgili olduğu yerde));

(3) Çalışan sayılarına ilişkin D&I veri raporlama gereklilikleri (asgari yükümlülükler) aşağıdakiler için geçerli olacaktır:

HEPSİ Bölüm 4A FSMA firmaları (tüm LS SMCR firmaları hariç).

Kısım 4A FSMA firmaları için D&I veri raporlamasına ilişkin minimum yükümlülükler şu anda minimum düzeydedir. Firmaların yalnızca ortalama çalışan sayısını RegData platformunda tek bir veri dönüşü kullanarak 3 aylık bir raporlama penceresi içinde yıllık olarak raporlamasını gerektirir.

(FCA CP23/20, 26, paragraflar. [4.31]-[4.32]). Yani, göreceğimiz gibi, gerçekte Büyük Kısım olmayanların tümü için sorun

4A FSMA firmaları aslında NFM kurallarının uygulanmasına indirgeniyor.

ÖNERİLEN FCA D&I EK ÖNLEMLER ÇERÇEVESİ

FCA D&I Ek Önlemler Çerçevesinin bir özeti aşağıda verilmektedir. Veri açıklamasını, veri raporlamayı, D&I stratejilerini, risk ve yönetişimi kapsar (Ar-Ge) ve hedef ayarı.

Önerilen FCA D&I Ek Önlemler Çerçevesi

Ek D&I önlemleri ve gereklilikleri yalnızca "büyük firmalar”. FCA tarafından büyük firmalar için önerilen eşik değer:

250 çalışanlarıyani yetkili firmalar 251 veya daha fazla çalışan büyük firma sayılacaktır. Uygulamada, önerilen FCA D&I Ek Önlemler Çerçevesi şu anlama gelecektir:

(1) D&I veri raporlamasına ilişkin ek yükümlülükler aşağıdakiler için geçerli olacaktır: HEPSİ Büyük Bölüm 4A FSMA firmaları (tüm LS SMCR firmaları hariç);

(2) D&I stratejisi gereklilikleri aşağıdakilere uygulanacaktır: HEPSİ Büyük Bölüm 4A FSMA firmaları (tüm LS SMCR firmaları hariç);

(3) D&I stratejisi gereklilikleri aşağıdakilere uygulanacaktır: HEPSİ "FCA/PRA ikili düzenlemesine tabi olan firmalar (her büyüklükte)"CRR” (Sermaye Yeterliliği Yönetmeliği (Değişiklik Yapıldı

(AB) No 575/2013()Birleşik Krallık'ta uygulandı)) Ve "Ödeme gücü II"(Direktif 2009 (2009/138/EC))

(Birleşik Krallık'ta uygulandı) (FCA CP23/20, 16) (CRR/Solvency II firmaları); ve

(4) veri açıklaması, D&I hedef belirleme ve Ar&G gereklilikleri aşağıdakiler için geçerli olacaktır: HEPSİ

Büyük Bölüm 4A FSMA firmaları (tüm LS SMCR firmaları hariç).

Burada, bu alanların her biri için firmalara yönelik temel gereklilikleri özetleyeceğiz, ancak uygulamada bu alanlar FCA tarafından firmalar için belirlenen daha ayrıntılı ve kuralcı gerekliliklere sahip olacaktır.

D&I VERİ RAPORLAMA (EK YÜKÜMLÜLÜKLER)

Genel D&I Veri Raporlaması

Firmaların aşağıdakileri yapması gerekecektir:

- bu tür verileri rapor edin”makul olarak uygulanabilir olduğu üzere”, boşlukların nedenlerini açıklayın ve bu boşlukların nasıl kapatılacağını açıklayın (bu sadece ilk yılda, yani 2026'da, firmalara "uyabilecekleri veya uyum sağlayabilecekleri" bir geçiş dönemi sağlamak içindir.

açıklamak"); - Bir dizi demografik özellik, katılım metriği ve D&I hedeflerinden elde edilen verileri düzenleyici bir geri bildirim aracılığıyla toplayın ve düzenleyicilere rapor edin (yılda);

- tek bir veri dönüşü kullanarak verileri FCA/PRA'ya rapor edin (REPxxx Çeşitlilik ve Katılım) RegData platformunda (yani ortak FCA/PRA düzenleme getirisi) (FCA

CP23 / 20, 23, paragraf. [5.35]).

D&I Demografik Özellikler Veri Raporlaması

The zorunlu D&I demografik özellikleri bildirilmesi gerekenler şunlardır:

- engellilik veya uzun vadeli sağlık koşulları;

- etnik köken;

- din;

- cinsiyet veya cinsiyet;

- cinsel yönelim (FCA CP23/20, 33, paragraf. [5.40]).

The gönüllü D&I demografik özellikleri bildirilmesi gerekenler şunlardır:

- bakıcı sorumlulukları;

- cinsiyet kimliği;

- sosyoekonomik arka plan;

- cinsiyet kimliği;

- ebeveyn sorumlulukları (FCA CP23/20, 33, paragraf. [5.40]).

FCA, örnek bir şablon oluşturmuştur. indirve çizdi

mevcut şablonun tamamlanmasına yardımcı olacak çalışma kılavuz notları hazırlayın.

Ek 4 FCA CP23/20 (FCA CP23/20, Ek 4).

D&I Katılım Metrikleri Veri Raporlaması

Bir firma, 5 puanlık bir ölçekte raporlanan katılım verilerinin ölçümlerinden oluşan “dahil etme ölçümleri” hakkında rapor vermelidir (kesinlikle katılıyorum için

kesinlikle katılmamak) (veriler çalışan anketleri yoluyla elde edilebilir) (FCA CP23/20, 36, paragraf. 5.64]).

Bu ölçümler çalışanların aşağıdakileri hissedip hissetmediğini belirleyecektir:

- Olumsuz sonuçlardan korkmadan, hakim karar veya görüşle aynı fikirde olmadığınızı ifade etme veya bunlara itiraz etme konusunda güvenli;

- dürüst bir hata yapmak güvenlidir;

- uygunsuz davranış veya suiistimal gözlemlendiğinde bunu açıkça dile getirmek güvenlidir;

- yöneticilerinin iş yerinde kapsayıcı bir ortam oluşturmasını;

- katkılarına değer veriliyor ve anlamlı bir şekilde değerlendiriliyor;

- kişisel özellikleri nedeniyle kendilerini aşağılanmış hissetmelerine veya kötü muamele görmelerine neden olan muameleye (örneğin eylemler, sözler) maruz kaldıkları) (FCA

CP23 / 20, 36, paragraf. [5.64]).

Bu dahil etme ölçüm verileri önemlidir ve sonraki iki blogda buna tekrar değineceğiz.

D&I Hedef Ayarı Veri Raporlaması

Bir firma, firmaların belirlenen D&I hedeflerine ulaşma yönünde kaydettiği ilerlemeyi kapsayan D&I hedef belirleme hakkında rapor vermelidir. Raporlanacak D&I hedef belirleme verileri şunları içerir:

- firmanın belirlenen hedefler hakkında dikkate alınmasını istediği her türlü bilgi;

- Demografik özellikler: Firmaların hedeflerini ve katılım hedeflerini belirledikleri (varsa);

- her hedef seti için yüzdeler;

- belirlenen hedeflerin arkasındaki mantık;

- her hedefin belirlendiği yıl;

- firmanın hedefe ulaşmayı hedeflediği yıl (FCA CP23/20, 37, paragraf. [5.67]).

D&I STRATEJİLERİ

Bir firma, firmanın D&I konusundaki ilerlemesini dikkate alan ve FCA'nın üç ilkesini ilerleten “kanıta dayalı” bir D&I stratejisi geliştirmelidir.

Operasyonel Hedefler ve onun İkincil Hedef (FCA CP23/20, 28, paragraf. [5.7];

BÖLÜM I). "Kanıta dayalı" terimi, firmaların D&I stratejilerini, önerilen D&I stratejisini destekleyecek ve haklı çıkaracak kanıt sağlamak için firmadan veya dışarıdan elde edilen veri ve bilgilere dayandırmaları gerektiğini gösteriyor gibi görünmektedir.

Firmalar daha sonra aşağıdakileri belirten D&I stratejilerini de raporlamalıdır:

- firmanın D&I hedefleri ve hedefleri (O&G);

- O&G'ye ulaşmak ve ilerlemeyi ölçmek için bir plan;

- O&G'ye ulaşmanın önündeki engelleri belirlemeye ve yönetmeye yönelik düzenlemelerin bir özeti; Ve

- Personel arasında D&I stratejisine ilişkin yeterli bilgiyi sağlamanın yolları (FCA CP23/20, 28, paragraf. [5.8]).

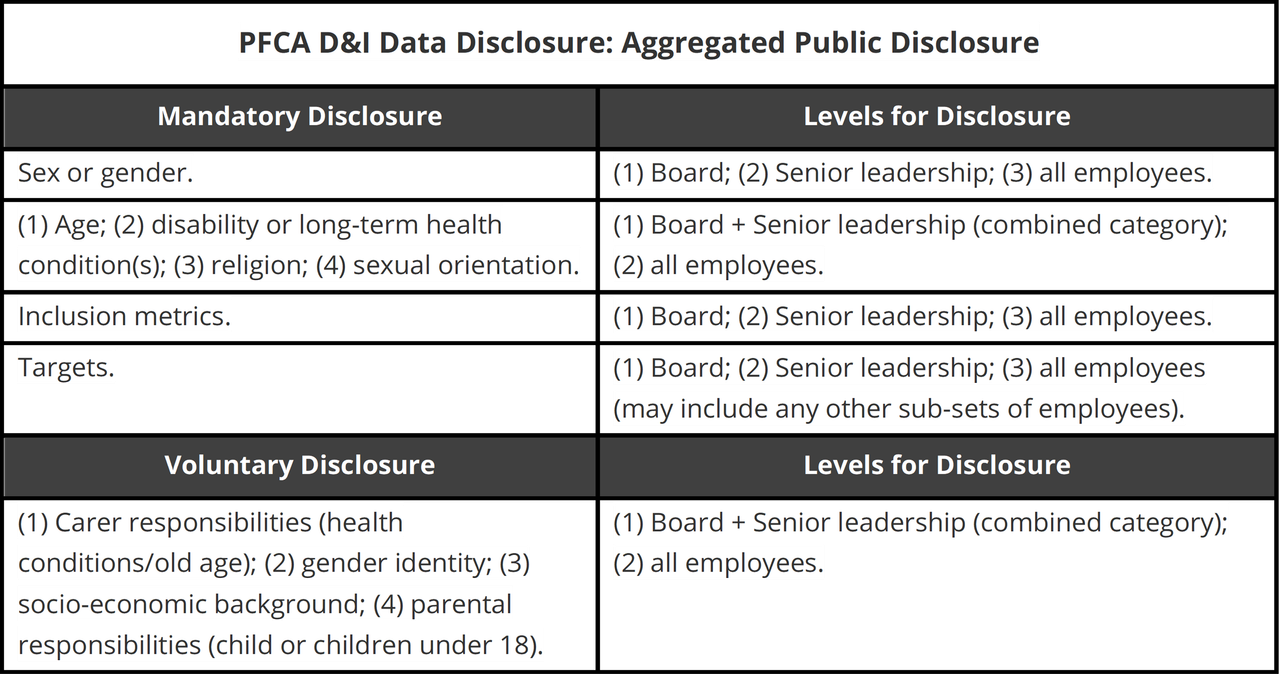

D&I VERİLERİNİN AÇIKLANMASI

Firmaların her yıl D&I hedeflerini ve bu hedeflere doğru ilerlemelerini kamuya açıklamaları gerekecek. Bu, firmaların üst yönetimleri ve çalışanları hakkında topladığı çeşitlilik verilerine dayanmaktadır, ancak daha sonra toplu olarak kamuya açıklanmaktadır.

yüzde bazında (FCA CP23/20, 39-40).

PFCA D&I Veri Açıklaması: Toplu Kamuya Açıklama

D&I HEDEF BELİRLEME

Bir firmanın aşağıdakilerin her biri için yetersiz temsili ele almak amacıyla en az 1 hedef belirlemesi gerekir:

- firmanın üst düzey liderliği;

- firmanın yönetim kurulu; Ve

- Bir bütün olarak firmanın çalışan nüfusu (FCACP23/20, 30, paragraf. [5.21]).

Firmalar hedef belirlemeye girişirken hem D&I stratejilerini hem de mevcut çeşitlilik profillerini dikkate almalıdırlar (FCA

CP23 / 20, 30, paragraf. [5.24]). Firmaların D&I hedeflerini ve bu hedeflere yönelik ilerlemelerini yıllık olarak kamuya açıklamaları gerekecektir (FCA

CP23 / 20, 31, paragraf. [5.29]). Bunun amacı, şirket paydaşlarının yanı sıra genel kamuoyuna karşı şeffaflığı teşvik etmektir.

D&I Ar-Ge

Firmaların bir NFR olarak D&I eksikliğini kabul etmeleri gerekecektir. NFR'ler firmalar içindeki zayıf çalışma kültüründen kaynaklananları içerir (FCA

CP23 / 20, 42, paragraf. [5.87]. FCA, D&I ile ilgili konuların bir NFR olarak değerlendirilmesi ve firmanın yönetim yapıları içerisinde uygun şekilde ele alınması gerektiğini firmalara açıkça belirten bir kılavuz yayınlayacaktır (FCA

CP23 / 20, 24, paragraf [5.89]).

Bununla birlikte FCA DEĞİL Firmaların, örneğin artan grup düşüncesi ve zayıf karar verme nedeniyle D&I eksikliğinden kaynaklanabilecek bu tür potansiyel riskleri nasıl değerlendireceklerini belirlemeyi önermek (FCA

CP23 / 20, 42, paragraflar. [5.90]-[5.92]). Bu, kitlesel bankacılık ve finans skandallarına, yanlış satış skandallarına (örneğin, faiz oranı riskinden korunma ürünleri, ipotekler, ödeme koruma sigortası (örn.)ÜFE), emekli maaşları, paket banka

Birleşik Krallık'taki tüketicilere ve vergi mükelleflerine milyarlarca dolara mal olan yüksek faizli kriz, kara para aklamayı önleme yaptırımları ve para cezaları, endüstri dolandırıcılığı ve saadet zinciri (örneğin, London Capital & Finance).

Bu nedenle firmalar esasen kendi içlerindeki kötü davranışlarını, grup düşüncelerini, psikolojik güvenlik eksikliklerini ve zayıf karar verme süreçlerini rapor etmek zorunda kalıyorlar. Ayrıca risk yönetimi ve iç denetim fonksiyonlarının raporlama yapması durumunda,

Bu tür fonksiyonların, kendi fonksiyonları içerisinde meydana gelebilecek herhangi bir grup düşüncesi ve kötü karar alma sürecini rapor etmelerine imkan yoktur. FCA'dan beklentimiz bu yönde olacak gibi görünüyor.

imkânsız or düşünülemez Bu tür iç fonksiyonların kötü ya da ciddi davranışlarda bulunması, grup düşüncesi ya da kendi başlarına kötü karar vermeleri söz konusu olduğunda %100 güvenilirdirler.

ÖNERİLEN PRA D&I ÇERÇEVESİ

Ağırlıklı olarak odak noktamız kripto ve finansal teknoloji olduğu için (FinTech) firmalar ve alan kısıtlamaları göz önüne alındığında, önerilen PRA D&I çerçevesinin yalnızca üst düzey bir özetini sunacağız (altında). Ancak PRA D&I çerçevesini şu amaçlarla kullanacağız:

Sonraki bloglarda FCA ve PRA'nın kültür, NFM ve NFR'lere yönelik yaklaşımlarını karşılaştırın.

251 çalışan tanımlamak için eşik uygulanır”Büyük” CRR ve Solvency II firmaları.

Önerilen PRA D&I Çerçevesi

ÖZET

Artık önerilen D&I önlemlerinin ardındaki temel kavramlara dair sağlam bir temel anlayışa sahibiz. demografik özellikleri, çeşitlilik, grup düşünme, içerme,

NFM, ve psikolojik güvenlik. Ayrıca D&I tekliflerine ve bu yeni düzenleyici çerçeveler kapsamında getirilecek kademeli standartlara ilişkin bir genel bakış hazırladık. Sonraki bloglarda karşılaştığımız tüm sorunları ve sorunları tespit edeceğiz.

önerilen D&I önlemleri uygulamada artabilir.

Teorik olarak bunların hepsi sorun ve sorunlardır. meli FCA ve PRA tarafından tanımlanmıştır. Kamuya hesap verme sorumluluğuna sahip olan düzenleyicilerin, İstişare Belgelerinde her zaman bir Maliyet Faydası içermesine her zaman şaşırmışımdır.

Analiz (CBA), Fakat ASLA ayrıntılı bir risk analizi içerir. Sanki ya riskleri kamuoyundan gizlemek istiyorlar, ya da daha kötüsü bu riskleri hesaba katmamışlar.

In BÖLÜM III Bu blog dizisinde yeni NFM yükümlülüklerinin D&I çerçevesine nasıl uyduğunu, neler içereceğini ve daha da önemlisi bunun kripto ve FinTech firmalarını nasıl etkileyeceğini analiz edeceğiz.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- Kaynak: https://www.finextra.com/blogposting/25845/fcapra-diversity-and-inclusion-for-crypto-and-fintech-firms-part-ii?utm_medium=rssfinextra&utm_source=finextrablogs