За последнее десятилетие финтех-индустрия пережила значительный рост, в первую очередь из-за отсутствия надежного обслуживания клиентов, устаревших интерфейсов и ограниченных инновационных инструментов и функций.

Движущая сила развития банковского дела

Банковское дело как услуга (BaaS) может способствовать быстрому и легкому расширению услуг для финтех-компаний. Кроме того, это дает банкам возможность генерировать дополнительные потоки доходов и задействовать незадействованные клиентские сегменты. Ожидается, что растущий спрос на более широкий спектр финансовых услуг среди финтех-компаний будет способствовать росту популярности BaaS.

Необходимость будет стимулировать банковские инновации в 2023 году

С ростом популярности финтех-компаний выросли и ожидания клиентов в отношении передовых банковских приложений.

Мобильный банкинг стал распространенным выбором, его используют более трех четвертей населения США, а глобальное число пользователей цифрового банкинга, по прогнозам, достигнет

3.6 млрд. По 2024. Чтобы оставаться конкурентоспособными, банкам крайне важно интегрировать мобильные услуги.

Однако многим банкам и финансовым учреждениям не хватает необходимых ресурсов для внедрения новых технологий, которые могли бы конкурировать с высокоинновационными финтех-компаниями. Кроме того, финтех-компании не обязательно заинтересованы в том, чтобы брать на себя все обязанности банка, в том числе соблюдать строгие правила соответствия.

Ключевым моментом является то, что эти финтех-компании не стремятся стать банками, и у большинства банков нет обширных планов по оцифровке до уровня ведущих финтех-приложений.

Вместо этого финтех-компании используют банки, которые обеспечивают нормативное спонсорство и банковские технологии за кулисами, позволяя предоставлять эти продукты. Это совместное предложение обычно называют банковским обслуживанием как услугой (BaaS).

Рост и значение банковского дела как услуги

Рост числа удобных и гибких услуг, предоставляемых цифровыми необанками и финтехами, изменил индустрию финансовых услуг. Однако определенные возможности в отрасли, такие как выпуск платежных карт и хранение депозитов, требуют участия лицензированных банков.

Следовательно, банки воспользовались услугой «Банковское дело как услуга» (BaaS) как средство сотрудничества с новыми игроками и приняли революцию в области цифрового банкинга.

Всплеск потребительского спроса на цифровые финансовые услуги породил феномен BaaS.

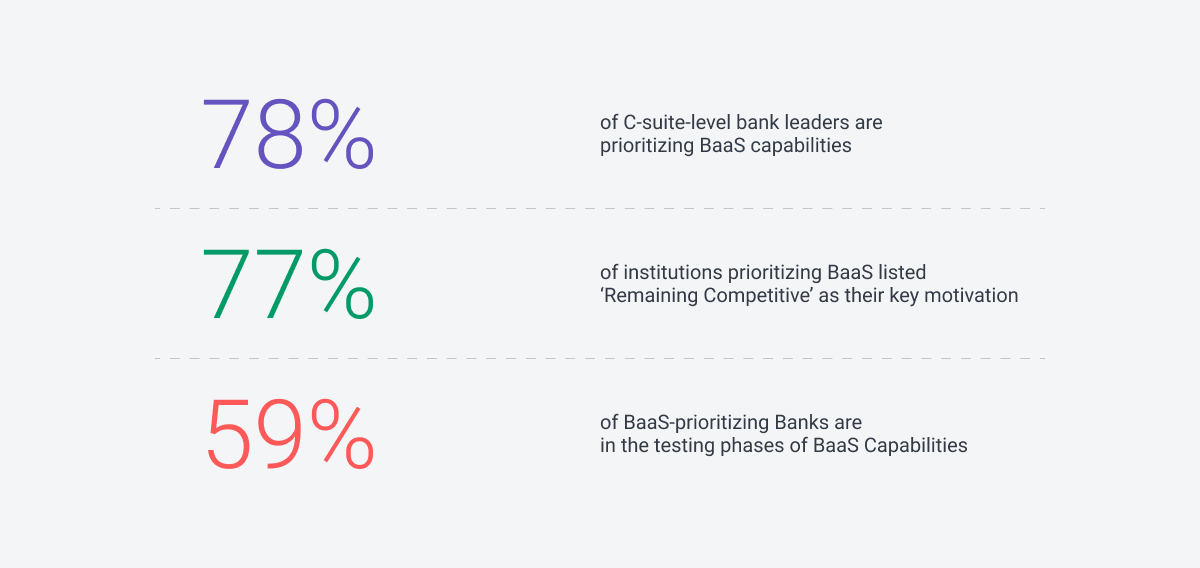

78% руководителей банков на уровне руководителей высшего звена отдавая приоритет интеграции возможностей BaaS.

Согласно недавнему опросу, проведенному

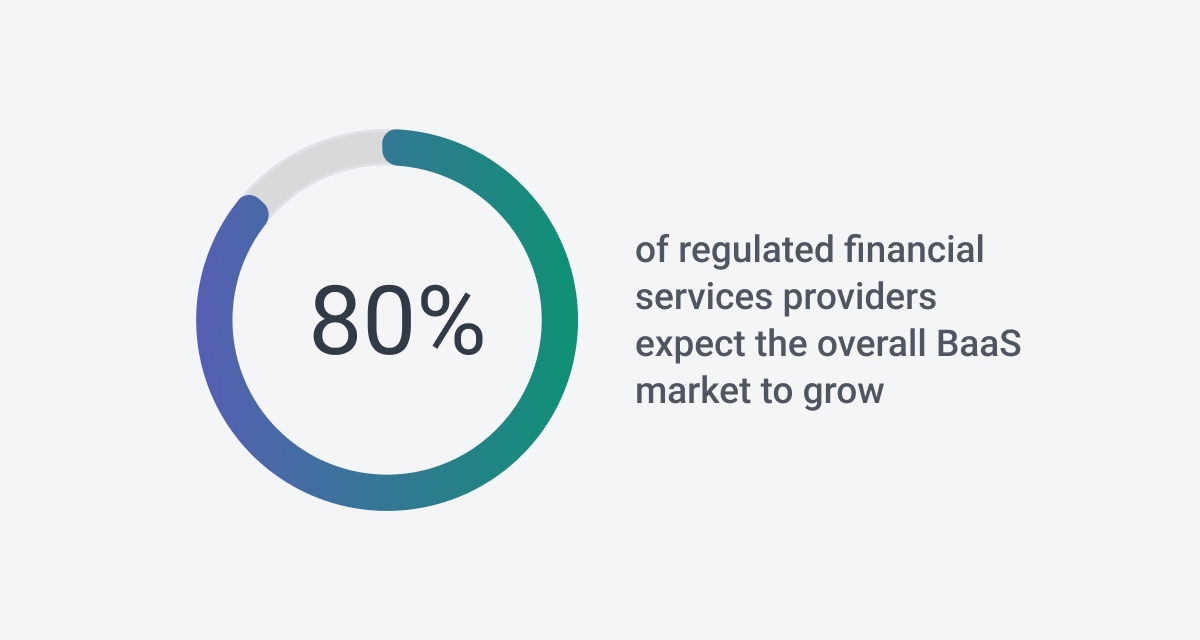

Finastra среди руководителей высшего звена в секторе финансовых услуг 85% респондентов уже внедрили или планируют внедрить BaaS в течение следующих 12-18 месяцев. Прогнозируемые рыночные возможности для BaaS составляют впечатляющие 7 триллионов долларов.

Используя BaaS, банки могут поддерживать свою конкурентоспособность, удовлетворять ожидания клиентов в отношении удобства и скорости, а также адаптироваться к постоянно меняющейся среде индустрии финансовых услуг.

Преимущества BaaS для финтех-компаний

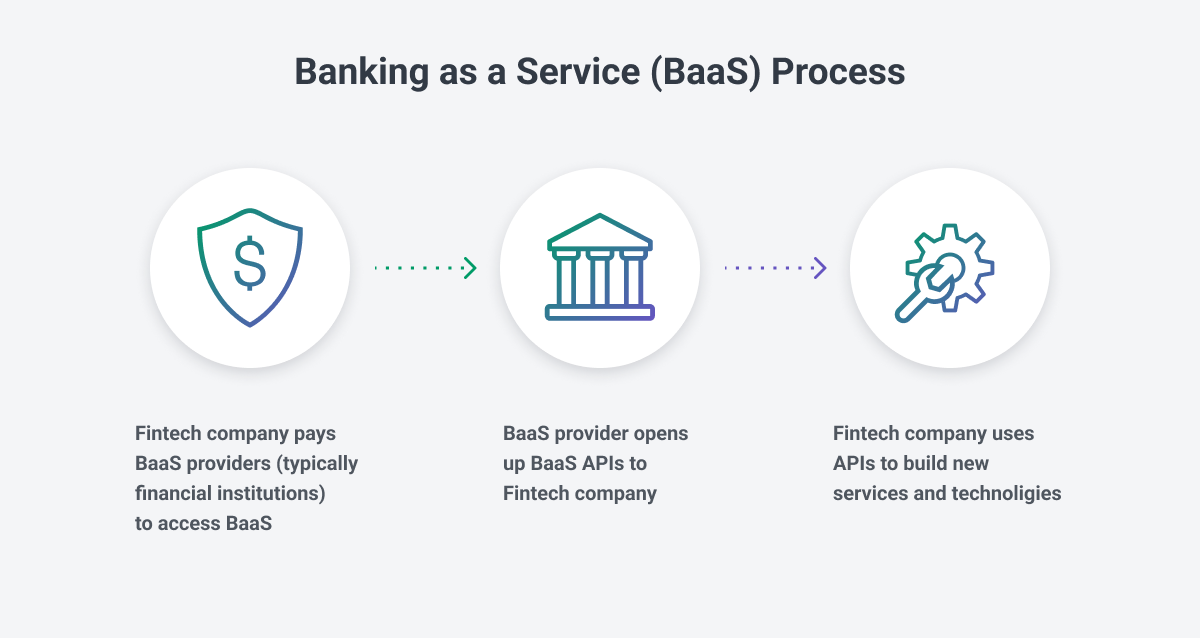

Проще говоря, банковское обслуживание как услуга (BaaS) — это партнерское соглашение между лицензированным банком и небанковской или финтех-компанией. В рамках этого сотрудничества лицензированный банк предоставляет небанковским организациям доступ к своей регулируемой инфраструктуре и основным системам с использованием API (интерфейсов прикладного программирования) за определенную плату.

Имея такой доступ, небанковская или финтех-компания может предоставлять банковские услуги своим клиентам, используя собственный пользовательский интерфейс и платформу. Этот процесс часто называют «белым банкингом». Это позволяет небанковским организациям расширить спектр своих финансовых услуг, таких как хранение депозитов или выпуск платежных карт, за счет использования ресурсов и нормативно-правовой базы лицензированного банка.

Сотрудничая с лицензированным банком через BaaS, небанковские организации могут более эффективно и быстро предлагать расширенные возможности обслуживания клиентов без необходимости получать собственную банковскую лицензию или разрабатывать основные банковские системы с нуля.

Это позволяет небанковским организациям сосредоточиться на интеграции банковских функций в свои существующие платформы, создавая более комплексные и удобные предложения для своих пользователей.

Преимущества BaaS для банков

Банковское дело как услуга (BaaS) дает многочисленные преимущества полностью лицензированным финансовым учреждениям, обеспечивая их актуальность в постоянно меняющемся финансовом ландшафте как в краткосрочной, так и в долгосрочной перспективе.

-

Новые потоки доходов: BaaS открывает возможности для создания новых потоков доходов, предоставляя доступ на основе API к основным банковским продуктам и услугам. Их можно предлагать другим предприятиям и небанковским партнерам на регулярной основе или для каждой услуги. Кроме того, доход может быть получен за счет платы за установку или соглашений о распределении доходов.

-

Привлечение и удержание клиентов: BaaS позволяет финансовым учреждениям эффективно привлекать и удерживать клиентов. Сотрудничая с небанковскими брендами, обладающими большой и преданной клиентской базой, банки могут привлекать новых потенциальных клиентов с меньшими затратами по сравнению с прямым привлечением. Индивидуальные, легкодоступные услуги, предоставляемые через BaaS, соответствуют ожиданиям современных клиентов, что приводит к повышению удовлетворенности, лояльности и улучшению показателей удержания.

-

-

Доступ к современным технологиям: BaaS облегчает модернизацию технологических возможностей банков. Используя более экономичные, гибкие и мощные технические системы на основе API, банки могут оптимизировать процессы разработки, снизить затраты на инфраструктуру и повысить безопасность данных. С помощью BaaS можно избавиться от разрозненности внутренних продуктов, улучшить совместимость и получить целостное представление о финансовой жизни своих клиентов.

-

Актуальность на рынке: Внедрение BaaS позволяет банкам пересмотреть свое ценностное предложение и позицию в экосистеме финансовых услуг. Это позволяет им оставаться конкурентоспособными и актуальными по мере трансформации отрасли. Банки, которые не решаются внедрить BaaS, рискуют потерять долю рынка, новых клиентов и потенциально устареть.

Связь между API, Open Banking и BaaS

В BaaS финансовые организации интегрируют целые сервисы в свои приложения, чтобы иметь доступ ко всем разрешенным банковским услугам, таким как мобильные банковские счета, дебетовые карты, кредиты и платежи.

Открытый банкинг — это более общая концепция, которая включает в себя различные банки и позволяет открывать свои данные и услуги сторонним разработчикам через API. В открытом банкинге финансовые учреждения могут получать доступ к данным клиентов и их счетам и инициировать разрешенные платежи через API. Но они не интегрируют весь банковский сервис в свое приложение.

Открытое банковское обслуживание позволяет потребителям развивать и поддерживать большую сеть финансовых отношений, что препятствует банкам менять свои бизнес-модели.

Технология, лежащая в основе открытого банкинга, использует API-интерфейсы, а через открытый банкинг API-интерфейсы используются для связи банков со сторонними поставщиками, что позволяет создавать функциональные возможности «Банковское обслуживание как услуга». BaaS соединяет финтех-компании с банковскими системами через API, помогая им создавать более качественные финансовые продукты.

Открытый банкинг предлагает финансовым учреждениям возможность увеличить потоки доходов за счет расширения клиентской базы. Согласно исследованиям от

PolarisВ 16.1 году объем глобального открытого банковского рынка оценивался в 2021 млрд долларов, и ожидается, что к 128 году он вырастет и достигнет 2030 млрд долларов.

Угрозы кибербезопасности для банковского обслуживания как услуги в 2023 году

Хотя BaaS является многообещающим для финтех-компаний и банков, он вызывает опасения по поводу потенциальных угроз безопасности. Некоторые из наиболее заметных примеров угроз и проблем безопасности при использовании BaaS:

- Нарушение данных — Платформы BaaS могут стать мишенью для хакеров, желающих украсть конфиденциальные данные.

- Атаки на основе SSL – Недостатки протокола SSL и реализации также представляют серьезную угрозу для пользователей BaaS».

- Неправильные конфигурации – Поскольку среды BaaS работают в общедоступном облаке, организации должны учитывать уникальные киберугрозы облачных приложений.

Одной из таких угроз могут быть неправильные настройки облака, поскольку они могут оставить конфиденциальные данные открытыми для несанкционированного доступа. Не говоря уже о человеческом факторе, который может привести к неправильной конфигурации».

Атаки с использованием социальной инженерии и уязвимостей также становятся все более частыми, когда злоумышленники используют бреши в программном или аппаратном обеспечении, которые не были обновлены с помощью последних исправлений.

Кроме того, недавние данные показывают, что небольшие местные банки в равной степени подвержены кибератакам, как и более крупные. Таким образом, спрос на улучшенную кибербезопасность будет продолжать значительно расти.

Все эти факторы доказывают, что для банков как никогда важно поддерживать строгие меры безопасности и инвестировать в предотвращение и обнаружение мошенничества инструменты для быстрого реагирования на нарушения безопасности. В противном случае они могут подвергнуть себя риску утечки данных, что, согласно

2022 IBM Стоимость отчета об утечке данных — в среднем в сфере финансовых услуг может превышать 5 миллионов долларов.

Банки могут использовать меры безопасности Fintech для борьбы с мошенничеством

Хотя банки могут сталкиваться с растущим количеством угроз безопасности, сотрудничая с финтех-компаниями, они могут получить доступ к новейшим мерам безопасности для защиты цифровых кошельков, бирж и других онлайн-аккаунтов.

Сотрудничая с финтех-компаниями, банки могут использовать такие технологии, как двухфакторная аутентификация (2FA), 3D Secure, токенизация, искусственный интеллект (ИИ) и машинное обучение (МО) для повышения безопасности приложений, автоматизации обнаружения мошенничества и обеспечения защиты личных данных. .

Рост BaaS для обслуживания кредитных и дебетовых карт

В финтех-индустрии возник интересный феномен, когда необанки и нефинансовые компании предоставляют услуги по кредитным картам.

Раньше карты выпускались только банками, такими как национальные бренды, такие как Amex, Bank of America или Chase, или небольшими региональными банками и кредитными союзами. Сегодня такие необанки, как Cash App, Chime или Varo, выпускают карты. На самом деле сами карты фактически предоставляются небольшими региональными банками, а не необанком или финтех-компанией, название которой указано на карте.

Другие небанковские стартапы также предлагают фирменные карты, хорошим примером являются Brex и Ramp, которые предоставляют корпоративные карты, а также DoorDash и Instacart, которые предлагают своим водителям предоплаченные карты с поддержкой технологий.

Эти компании используют модель «Банковское дело как услуга» (BaaS), сотрудничая с финансовым учреждением и процессором-эмитентом, которые предоставляют нормативную и техническую инфраструктуру как услугу, позволяя любой компании выпускать дебетовые или кредитные карты.

Будьте впереди кривой BaaS

Поскольку банковская отрасль продолжает расти и лучше понимать потребности конечных пользователей, становится все более очевидным, что решения BaaS — это путь ближайшего будущего.

Поскольку многие банки стремятся развивать партнерские отношения и предлагать предложения в сфере финансовых технологий, для бизнеса важно работать с

опытные провайдеры которые понимают уникальные проблемы и возможности отрасли.

- SEO-контент и PR-распределение. Получите усиление сегодня.

- ПлатонАйСтрим. Анализ данных Web3. Расширение знаний. Доступ здесь.

- Чеканка будущего с Эдриенн Эшли. Доступ здесь.

- Покупайте и продавайте акции компаний PREIPO® с помощью PREIPO®. Доступ здесь.

- Источник: https://www.finextra.com/blogposting/24260/how-baas-is-helping-banks-and-fintechs-compete-in-2023?utm_medium=rssfinextra&utm_source=finextrablogs