Kortfattet sammendrag

- Bitcoins sterke resultater de siste 12 månedene støttes av en økning i både spothandelsvolum, men også bytteinnskudds- og uttaksvolumer.

- Ved å inspisere det kumulative volumdeltaet (CVD), kan vi se at et flertall av 2023 hadde netto salgsaktivitet på tarsiden, selv om korreksjonene har vært historisk milde og mindre enn 20 %.

- Fortjenestetaking fra langsiktige eiere økte meningsfullt til $73k ATH og har kjølt seg ned de siste ukene. Dette kommer sammen med en økning i ny etterspørsel forårsaket av amerikanske spot-ETFer.

Stigende spekulasjoner

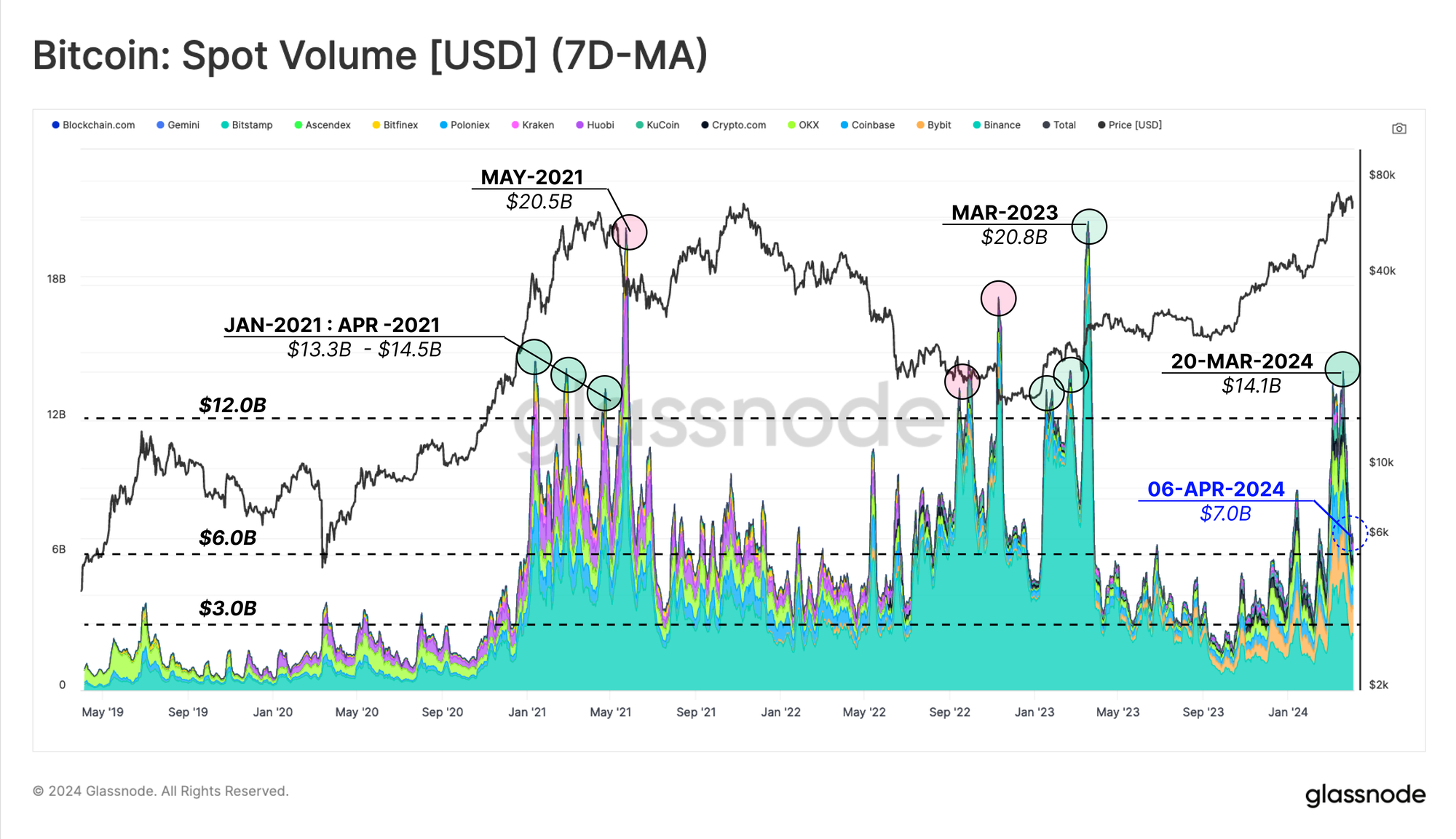

Det fortsetter å være et imponerende år for Bitcoin, med priser som har konsolidert mellom $64k og $73k den siste uken. Bitcoin-markedene har sett en økning i spothandelsvolum siden de amerikanske spot-ETFene ble lansert tidlig i januar 2024, med daglige volumer som toppet seg på ~$14.1 milliarder i midten av mars da markedet nådde $73k ATH.

Denne størrelsen på spothandelsvolumet tilsvarer høyden på oksemarkedet for 2020-2021, selv om det har begynt å kjøle seg ned de siste ukene, for øyeblikket på 7 milliarder dollar per dag.

Binance har fortsatt en markedsandel på 37.5 % i spotmarkedene; denne dominansen avtar imidlertid i forhold til forrige syklus. I 2021 sto Binance for rundt 50 % av handelsvolumet i 2021, men også utrolige 85 %+ i den dypeste fasen av bjørnemarkedet i 2022.

For å vurdere det generelle markedsmomentumet, kan vi bruke en enkel sakte/raskgående gjennomsnittsmodell brukt på spotvolumer. Her sammenligner vi 180D-MA (sakte) og 30D-MA (rask) for å vurdere om spothandelsvolumene varmes opp eller kjøles ned.

Prishandling siden oktober 2023 har sett den raskere gjennomsnittlige handelen betydelig høyere enn den langsommere, noe som indikerer at YTD-ytelsen støttes av sterk etterspørsel i spotmarkeder. En lignende struktur er tydelig under okseløpet i 2021.

For å styrke denne observasjonen kan vi bruke en lignende hurtig/sakte momentumindikator på overføringsvolumene på kjeden som er satt inn 🔴 eller trukket tilbake fra alle børslommebøker vi overvåker.

Vi kan se et lignende positivt momentumsignal til det som har vært i spill siden juli 2023, noe som tyder på at strømmen av mynter inn og ut av børser også er økt. Det månedlige gjennomsnittet av totale utvekslingsstrømmer (innstrømninger pluss utstrømmer) er for øyeblikket på 8.19 milliarder dollar per dag, betydelig høyere enn toppen i oksemarkedet for 2020-2021.

Totalt sett støttes Bitcoins YTD-prishandling av en betydelig økning i spothandelsvolum og utvekslingsstrømmer på kjeden.

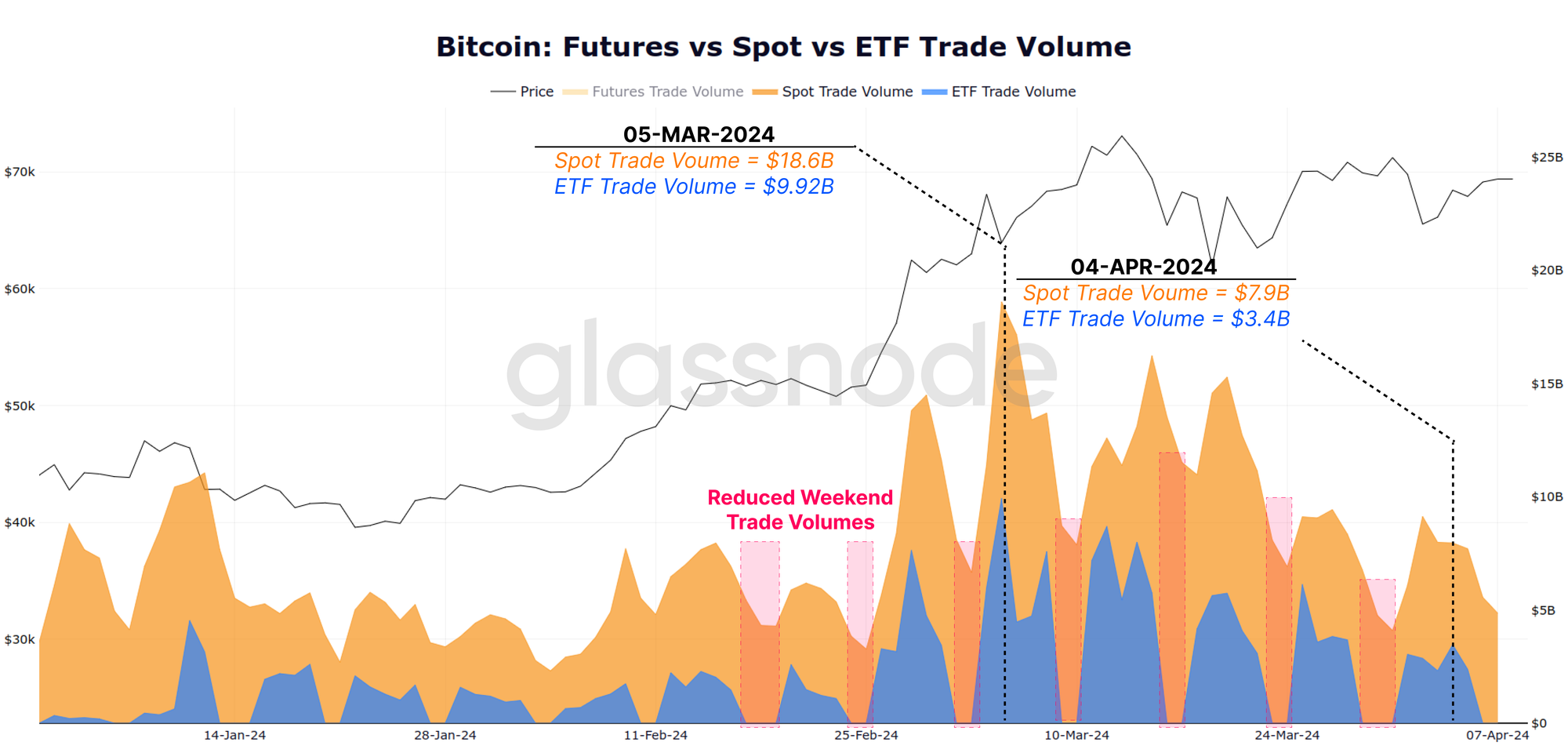

Vårt siste nyhetsbrev (WoC 10) viste frem hvordan de nye amerikanske Spot-ETFene har blitt en dominerende kraft i markedet. Disse nye instrumentene introduserte en betydelig kilde til ny etterspørsel i markedet, mer enn oppveide den daglige utstedelsen, samt salgssidepress fra GBTC og eksisterende innehavere.

Denne konklusjonen kan forsterkes ved å sammenligne spothandelsvolumer 🧧 og ETF-handelsvolumer 🦦. Det er sterk korrelasjon mellom disse markedene, med ETF-er som handler rundt 30 % av størrelsen på globale spotmarkeder. Vi kan også se sesongmessige virkninger av helger, hvor ETF-markedene er stengt, og spothandelsvolumene er betydelig lavere.

Kjøp Side vs Selg Side Volum

Et annet verktøy som gjør oss i stand til å karakterisere spotmarkeder er Spot Cumulative Volume Delta (CVD). Denne beregningen beskriver netto skjevhet i markedstakers kjøp kontra salgsvolum, målt i USD.

Anta at vi isolerer de store positive toppene 🟩, der kjøperens kjøpsvolum minus mottakerens salgsvolum overstiger $60 millioner. I så fall kan vi se en bemerkelsesverdig likhet mellom markedssentimentet i Q1-2021 og markedet etter ETF.

I midten av mars nådde spotvolumdeltaet +143.6 millioner dollar, noe som er litt lavere enn toppen i februar 2021 (145.2 millioner dollar), men indikerer et stort skifte mot en netto skjevhet på kjøpssiden. Spesielt opplevde det meste av 2023 en netto salgssideskjevhet i spotmarkedene til tross for at markedene hadde minimale tilbaketrekkinger, og stadig klatret høyere.

Vi kan dele opp denne Spot CVD-metrikken i individuelle volumdeltaer ved spesifikke børser. Diagrammet nedenfor representerer følgende spor:

- Binance 🟨

- Myntbase 🦦

- Alle andre utvekslinger 🟥

I løpet av oksemarkedet 2020-21 opplevde Coinbase og andre børser en netto skjevhet på kjøpssiden, mens Binance så salgssiden dominere. Store deler av 2023 så en netto salgsside skjevhet på tvers av alle børser frem til oktober, da dette snudde til en netto kjøpsside.

En tolkning ville være at den betydelige salgssiden skjevheten fra mottakere i 2023 ble møtt med et relativt større bud på produsentsiden. Denne pasientkjøpssiden gjennom fjoråret kan være en nøkkelårsak til de relativt lette tilbaketrekkingene (maks -20 %) sett siden FTX-nedgangene (følg med for et diagram som viser dette senere i denne rapporten).

Navigere i syklusen

Vi har slått fast at den sterke ytelsen til Bitcoin de siste 12-18 månedene støttes av en meningsfull økning i handelsvolum. Deretter vil vi utforske diagrammer som kan hjelpe oss å navigere i markedssyklusen under prisoppdagelse.

Et viktig verktøy for å kartlegge bitcoin-sykluser er Supply Profitability State, som vurderer prosentandelen av den totale myntforsyningen som holdes i overskudd. Diagrammet nedenfor representerer prosentandelen av tilbud i fortjeneste sammen med to statistiske bånd, satt til +1 SD og -1 SD 🔴.

Perioder hvor tilbudet i profitt handler over +1SD (~95% i profitt) er naturlig på linje med markedet som rally mot forrige syklus ATH (Pre-Euphoria), i tillegg til å bryte utover det (Euphoria).

Vi kan se et vanlig mønster i dette verktøyet i den forrige syklusen, der et innledende Pre-Euphoria-rally tester det øvre båndet og setter et stort flertall av mynter i profitt. Etter en periode med korreksjon og konsolidering, raser markedet endelig opp til og gjennom forrige ATH, og driver oscillatoren godt over 95 % i profittstatus.

Som et resultat øker det urealiserte overskuddet som eies av markedsaktørene betydelig. Dette skaper selvfølgelig et økende insentiv for investorer til å øke profitttakingen (realisere profitt). Følgende diagram viser det ukentlige sumvolumet Realisert fortjeneste, normalisert etter markedsverdi for å sammenligne på tvers av sykluser 🟩.

Da markedet tok tilbake 2021-syklushøyden, nådde denne beregningen en topp på 1.8 %, noe som tyder på at 1.8 % av markedsverdien var låst inn som fortjeneste over en 7-dagers periode. Dette er betydelig, men er fortsatt relativt lavere enn fortjenesteintensiteten under rallyet i januar 2021 (3.0 %).

Når det gjelder markedsmekanikk, gir denne dynamikken oss noen få opplysninger:

- Profitttaking, vanligvis av langsiktige eiere, har en tendens til å øke rundt ATH-pauser.

- Lokale og globale markedstopper etableres ofte etter store gevinstbegivenheter.

- Fortjeneste tatt av en investor motsvares av innkommende etterspørsel fra kjøperen på den andre siden. Dette gir oss et innblikk i omfanget av ny kapital som strømmer inn i Bitcoin.

Hvis vi går tilbake til omfanget av nedtrekk vi hentydet til tidligere, kan vi se at til tross for storskala fortjenestetaking fra eksisterende innehavere, forblir omfanget av tilbaketrekk historisk sett små.

Hvis vi sammenligner ATH-bruddet i tidligere sykluser, kan det hevdes at den nåværende Euphoria-fasen (marked for prisoppdagelse) fortsatt er relativt ung. Tidligere Euphoria-faser har sett en rekke prisreduksjoner som overstiger -10 %, hvor de fleste er mye dypere, med 25 %+ som vanlig.

Det nåværende markedet har bare sett to ~10%+ korreksjoner siden ATH ble brutt.

En tilstrømning av nye investorer

Det er alltid to sider av et marked; for hver investor som tar fortjeneste, anskaffer en annen investor disse myntene til en høyere pris. Vi kan visualisere denne tilstrømningen av nye investorer ved den økende andelen av formuen som holdes av mynter yngre enn 6 måneder i Realized Cap HODL Waves.

I løpet av de to siste oksemarkedene nådde den samlede andelen av < 6 måneder gammel formue mellom 84 % og 95 %, noe som indikerer en metning av nyere eiere. Denne beregningen har økt dramatisk siden tidlig i 2023, og steg fra 20 % 1. januar 2023 til 47 % i dag.

Dette antyder at kapitalen som holdes innenfor Bitcoin-innehaverbasen er grovt balansert mellom langsiktige eiere og ny etterspørsel.

Dette betyr også at analytikere bør begynne å være mer oppmerksomme på oppførselen til disse nye investorene etter hvert som deres andel av kapitalen øker.

Per definisjon er det ingen langtidsinnehavere med mynter med tap kort tid etter en ny ATH-pause (minst 155 dager etter hendelsen). Som sådan vil korttidsinnehavere (STH-er) dominere alle onchain-beregninger som beskriver forsyning eller volum "i-tap". Følgelig representerer STH nå ~100 % av de totale realiserte tapene på brukte mynter 🔴.

Hvis vi vurderer denne 'STH-tapsdominansen' på tvers av tidligere sykluser, kan vi se at denne tilstanden har vart i mellom 6.5 og 13.5 måneder til bjørnemarkedet setter inn. Det nåværende markedet har bare gått inn i denne tilstanden i rundt 1 måned så langt.

Sammendrag og konklusjoner

Den sterke markedsytelsen til Bitcoin de siste 12 månedene støttes av en bemerkelsesverdig oppgang i både spothandelsvolumer og onchain-strømmer knyttet til børser. Ved å analysere det kumulative volumdeltaet kan vi også måle at etterspørselssiden har vært bemerkelsesverdig sterk, om enn med bud som tålmodig tar produsentsiden i stedet for mottakersiden.

Med markedet nå over 2021 ATH, har profitttakingen økt, men har avkjølt seg de siste ukene. Formuesbalansen er omtrent balansert mellom langsiktige eiere og ny etterspørsel, noe som tyder på at "Euphoria"-fasen fortsatt er relativt tidlig fra et historisk perspektiv.

Ansvarsfraskrivelse: Denne rapporten gir ingen investeringsråd. Alle data er kun gitt for informasjon og pedagogiske formål. Ingen investeringsbeslutning skal være basert på informasjonen gitt her, og du er alene ansvarlig for dine egne investeringsbeslutninger.

Utvekslingssaldoer som presenteres er hentet fra Glassnodes omfattende database med adresseetiketter, som samles gjennom både offisielt publisert utvekslingsinformasjon og proprietære klyngealgoritmer. Selv om vi bestreber oss på å sikre størst mulig nøyaktighet når det gjelder å representere børsbalanser, er det viktig å merke seg at disse tallene kanskje ikke alltid omfatter hele børsens reserver, spesielt når børser avstår fra å oppgi sine offisielle adresser. Vi oppfordrer brukere til å utvise forsiktighet og skjønn når de bruker disse beregningene. Glassnode skal ikke holdes ansvarlig for eventuelle avvik eller potensielle unøyaktigheter. Vennligst les vår åpenhetserklæring når du bruker utvekslingsdata.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://insights.glassnode.com/the-week-onchain-week-15-2024/