הרעיון של RWA הוא די פשוט - קח משהו שקיים בעולם האמיתי ותסמן אותו בבלוקצ'יין.

ה"משהו" הזה יכול להיות יצירת אמנות מהעולם האמיתי, רולקס או בית. לעזאזל, אתה יכול אפילו לסמן עסק מלא; בשנת 2020, CoinCentral ראיין את סטפן דה באץ, הבעלים של המפואר מלון סנט רג'יס אספן, שעבד על הסמל של אתר הנופש היוקרתי שלו, עסק שמתפקד במלואו.

מה זה RWA במילים פשוטות? בקצרה, ה אסימון של נכסים בעולם האמיתי (RWAs) מאפשר בעלות חלקית- ניתן לחלק נכסים בעלי ערך גבוה לאלפי או מיליוני אסימונים, מה שהופך אותם לנגישים למגוון רחב של משקיעים בשוק 24/7/365 (לפעמים ללא רשות).

למה צריך אכפת לך: נכסים סמליים בעולם האמיתי צפויים לגדול לשוק של 16 טריליון דולר עד 2030, צפוי להשפיע על מספר רב של אנשים שונים, כמו משקיעים מזדמנים בעלי ידע טכנולוגי, סוכני נדל"ן, אספני אמנות, קרנות גידור ועוד.

מה הטעם של RWAs?

טוקניזציה מביאה את כל היתרונות הנלווים בלהיות נכס דיגיטלי (פיצול, 24/7/365 שוק, ואינטגרציה עם חוזים חכמים) לסוגי נכסים שהיו מוגבלים היסטורית בגישה.

לדוגמה, שקול את שני התרחישים:

- דרך ה"אולד סקול": בית יפהפה בסגנון ויקטוריאני עם 5 חדרי שינה ו-4 חדרי רחצה בלב שרלוט, צפון קרוליינה, מוצע למכירה ב-$850,000. קונים פוטנציאליים כוללים אנשים עשירים, משפחות, קבוצות של משקיעי נדל"ן, קרנות גידור. לכל מי שיש לו גישה לסוג כזה של הון, כנראה שהושג באמצעות משכנתא המבוססת על אשראי טוב, יש סיכוי להציע הצעה ולרכוש את הבית. תהליך זה עשוי להימשך חודשים כאשר עשרות אלפי דולרים יועברו להוצאות המשרד האחורי ולעמלות הסוכן.

- דרך "RWA": אותו בית מסומן בפלטפורמת טוקניזציה - 10,000 אסימונים ב-$85 כל אחד. החוזה החכם מגדיר פרטים חוזיים ומבצע מכירה והעברת אסימונים ללא צורך בתשומה אנושית נוספת. אז בנוסף לרשימה שלמעלה, כמעט כל מי שעומד בדרישות של פלטפורמת הטוקניזציה (לפעמים רק KYC, AML וכו'), יכול לתפוס נתחים מהאחוזה הזו ב-85 דולר לחתיכה בהנפקה, ולמכור מחדש בעתיד ב- לא משנה מה שווי השוק של אותם אסימונים.

יש עוד הרבה מה לצלול לפרטים הספציפיים של נדל"ן סמלי, כמו מי יחליט מה נעשה עם הנכס (השכרה, שיפוצים, הריסה וכו'), אבל זו תמצית הערך המוסף של טוקניזציה.

בנוסף לדמוקרטיזציה של גישה להזדמנויות השקעה, יצירת אסימונים של נכסים בעולם האמיתי:

- משפר את יעילות ההון: זמני סילוק קצרים יותר עקב חוזים חכמים ומאפשרים לבעלי נכסים לסמן את נכסיהם ולקבל הלוואות ממלווים מבוזרים (נפרט יותר בהמשך).

- חיסכון בעלויות תפעול שונות: חוזים חכמים חותכים חלק ניכר מהשירות האנושי הידני, המלא במתווכים ובטעויות. פעולות תחזוקה שונות, כגון תשלומי קופונים על אג"ח קונצרניות, יכולות להיות מוטמעות בחוזה החכם של אסימון ולבצע באופן אוטומטי.

- משפר את השקיפות והתאימות: חוזים חכמים יכולים להיבדק על ידי צדדים שלישיים ללא חקירה פנימית מקיפה. בדיקות תאימות יכולות להיות אוטומטיות. זמינות הנתונים של המערכת 24/7 מאפשרת דיווח, רישום ללא שינוי וחשבונאות שקופה.

כפי שנחקור בסעיף הבא, RWAs ב-Web3 זכו לתשומת לב רבה בשוק הדובים של 2023.

למה RWA מקבל כל כך הרבה הייפ לאחרונה?

RWA's אינם חדשים; האסימון של נכסים בעולם האמיתי מתרחש מאז 2017.

לזינוק הקשב האחרון הזה יש קורטוב של מה מקינזי קוראת דז'ה וו, אבל גם החברות הרבות המוכוונות ל-RWA וגם המרחב הבסיסי של DeFi מבוססים יותר.

RWAs בולטים ב-DeFi. בעוד שחלקים אחרים איבדו את Total Value Locked (TVL), RWAs צמחו במידה ניכרת במהלך שוק הדובים של 2023 - אסימונים המייצגים נכסים בעולם האמיתי ראו את שלהם TVL קפץ מ-750 מיליון דולר ליותר מ-6 מיליארד דולר ב-2023.

מוחות גדולים כמו קבוצת הייעוץ של בוסטון מנבאים את זה שוק ה-RWA עשוי להגיע ל-10T דולר עד 2030.

למה?

ובכן, בתור התחלה, הערך של עשרת טריליון הדולר הזה לא צץ יש מאין - הערך כבר קיים, רק בעולם האמיתי. יצירת אסימונים של נכסים אלה רק פירושה לשים את הבעלות שלהם על הבלוקצ'יין.

הבה נסתכל על סוג אחד של אוצר אסימון של RWA. מה שהתחיל כשוק קטן יחסית (אג"ח אמריקאי, אג"ח ושווי מזומנים), צמח כמעט פי 6.6 בשנה האחרונה, מ-113 מיליון דולר ל-750 מיליון דולר.

למרבה ההפתעה, זרימת האוצר הסמלית מובלת על ידי חברת פיננסים מסורתית שמרנית, פרנקלין טמפלטון, שסימנה למעלה מ-300 מיליון דולר מקרן הכסף של ממשלת ארה"ב.

נראה שאנשי פרנקלין טמפלטון לא מתעניינים במיוחד בשימוש בקריפטו כדי להראות שהחברה הוותיקה המציאה את עצמה מחדש כחברה עתידית, טכנולוגית ועצבנית - הם פשוט קוטפים את היתרונות של השימוש בבלוקצ'יין.

למה לשים אוצר על שרשרת?

בלוקצ'יין וחוזים חכמים יכולים להפוך לאוטומטיים ולהפחית תהליכים ארוכים במשרד האחורי ועלויות תפעול, לחתוך מתווכים, ערימות של ניירת ועמלות נלוות.

הערך המהותי ביותר נמצא ב יצירת שוק גלובלי 24/7 לנכסים עם נזילות מיידית. בין אם ה-RWA הוא אוצר או אסימונים הקשורים להון עצמי, משקיעים ברחבי העולם או אלה ללא חשבון תיווך מוקדם יכולים לקנות ולמכור את הנכסים מכל מקום.

משרדי האוצר הם רק צלצול זעיר על הרדאר של המומנטום האחרון של RWA – בואו נעקוב אחרי האף שלנו למשהו שנקרא אשראי על השרשרת.

מהו אשראי על שרשרת בקריפטו?

"אשראי על שרשרת" מתייחס לקטגוריה של פרוטוקולים המציעים הלוואות מבוססות קריפטו ללווים העומדים בקריטריונים ספציפיים, או שנחשבים כבעלי "אשראי מספיק טוב" כדי ללוות כסף מבלי לנעול את הונם כבטוחה, כפי שמקובל עם פרוטוקולי DeFi מסורתיים יותר כמו MakeDAO.

הפרוטוקולים שנוצרו על ידי חברות כמו MapleFi, Centrifuge ו-Goldfinch קובעים דירוג אשראי עבור כל לווה. במקום לנעול את המטבע הקריפטוגרפי שלהם כדי לשאול מטבעות קריפטוגרפיים, הלווים מבטיחים את ההלוואות שלהם עם נכסים והכנסה מחוץ לשרשרת.

באופן השוואתי, פרוטוקולי DeFi אחרים כמו MakerDAO דורשים מהלווים לבטוח את הלוואות הקריפטו שלהם באמצעות קריפטו - כלומר הנכסים הדיגיטליים שהם העמידו כבטוחה יושבים בטל למשך תקופת ההלוואה.

*שריטת שיא*

רגע, אז אתה אומר לי שחברות הקריפטו האלה בעצם רק מלוות למי שהם חושבים שיחזיר להם? האם זה לא מה שצלסיוס, ג'נסיס וויאג'ר עשו לפני שהתפוצצו?

לא בדיוק. כאן נכנסים לתמונה נכסי העולם האמיתי. ברוב המקרים, הלוואות מבוססות אשראי יהיו מובטחות בנכס - במקרה זה, נכסים סמליים בעולם האמיתי.

פרוטוקולי אשראי מציעים לפעמים הזדמנויות הלוואות "לא מאובטחות", כלומר אין צורך בבטחונות.

לווים אידיאליים הם בדרך כלל מוסדות מבוססים עם בטחונות מהעולם האמיתי להעמיד, ופרוטוקולי האשראי בשרשרת הללו מעניקים להם נזילות ושיעורים נוחים במקצת.

בצד השני של המשוואה, מלווים (בדרך כלל רק משקיעים מוסמכים, אך לפעמים נדרשים רק KYC/AML) יכולים להלוות את הכספים שלהם במאגר ולהרוויח APY.

נעבור על זה בפירוט רב יותר להלן.

אשראי על השרשרת: עקוב אחר התשואה

בוא נבהיר נקודה לפני שנרד לחור הארנב הזה.

חברות אשראי ברשת כמו סַרכֶּזֶת, מייפל פיננסים, ו TrueFi האם חברות ריכוזיות מנהלות פרוטוקולים מבוזרים- אתה מפקיד את הקריפטו שלך למאגר הלוואות בהקלה על חוזים חכמים. "נציגי מאגר" הם מנהלי נכסים אמינים שמשיקים ומנהלים את המאגרים, ועושים את זה "פעילויות אנוש כמו הפעלת בדיקת נאותות, חיתום סיכון אשראי ללווה וניהול משא ומתן על תנאים עם לווים בעלי אשראי.

לעומת זאת, חברות אוהבות צלזיוס היו חברות ריכוזיות שהפעילו שירותים ריכוזיים- הפקדת את הקריפטו שלך, הם לקחו עליו משמורת מלאה ועשו לכאורה מה שהם רוצים בו. המלווים סיפקו רק מידע מסלסיוס ישירות, והמנכ"ל אלכס משיסנקי טען שהכל בסדר עד שהקפיאו כספים.

אין להתעלם מההבחנה הזו בביזור/ריכוזיות - אבל בוא לא נרד לחור הארנב הזה עדיין.

פרוטוקולי אשראי על שרשרת קושרים את עצמם לנכסים בעולם האמיתי ("נכסים מחוץ לשרשרת"). RWAs כמו משרד האוצר האמריקאי או נדל"ן מבטיחים את סכום ההלוואה, והלווה משתמש בהלוואה באופן ספציפי הנחשב לטובת הנושים על ידי נציגי המאגר.

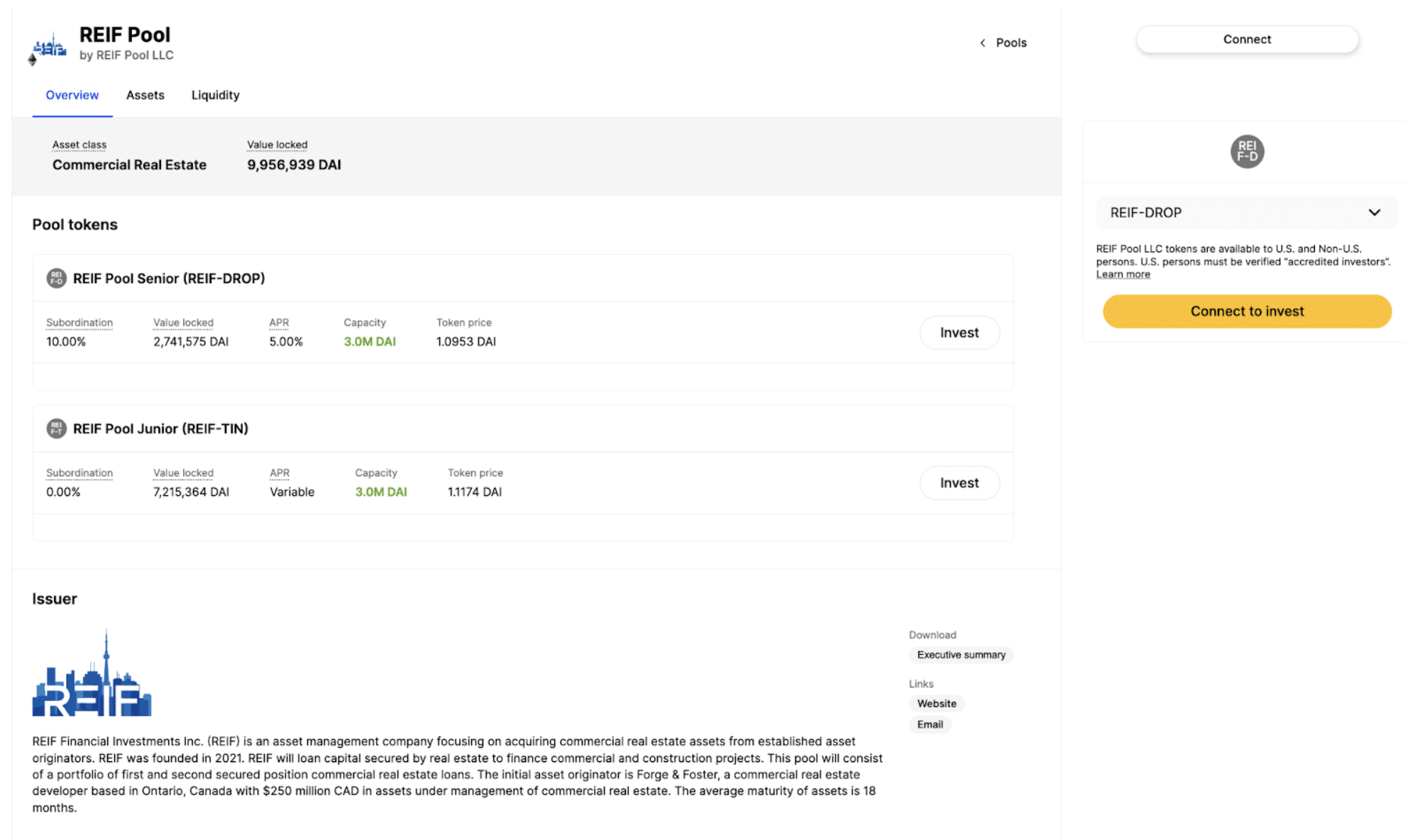

אז, לדוגמה, אפשר להשאיל את ה-DAI stablecoin ב-"REIF Pool" הזה ב-Centrifuge. בואו נדגיש את העולם דוגמא כאן: זה לא ייעוץ השקעות.

מאגר זה מיועד להלוות כספים ל-REIF Financial Investments Inc. (REIF), חברת ניהול נכסים המתמקדת ברכישת נכסי נדל"ן מסחריים. ההלוואות מובטחות בנדל"ן פיזי וישמשו למימון פרויקטים מסחריים ובנייה.

המלווים יקבלו את ה-APY של 5% המפורסם עבור השאלת ה-DAI שלהם.

מה קורה אם חברה כמו REIF תתמוטט? ההיגיון יניח שנכסי העולם האמיתי של REIF יימכרו כדי להפוך את המלווים שלמים שוב.

עם זאת, המלווים REIF מחזיקים באסימונים המייצגים נכסים בעולם האמיתי, המשקפים את הערך של הנכסים הללו שנקבע על ידי השוק. מה שקורה לנכסים בעולם האמיתי נקבע בבית המשפט לפשיטת רגל, שם כנראה תהיה לנושים הקולקטיביים במאגר תביעת עדיפות כלשהי.

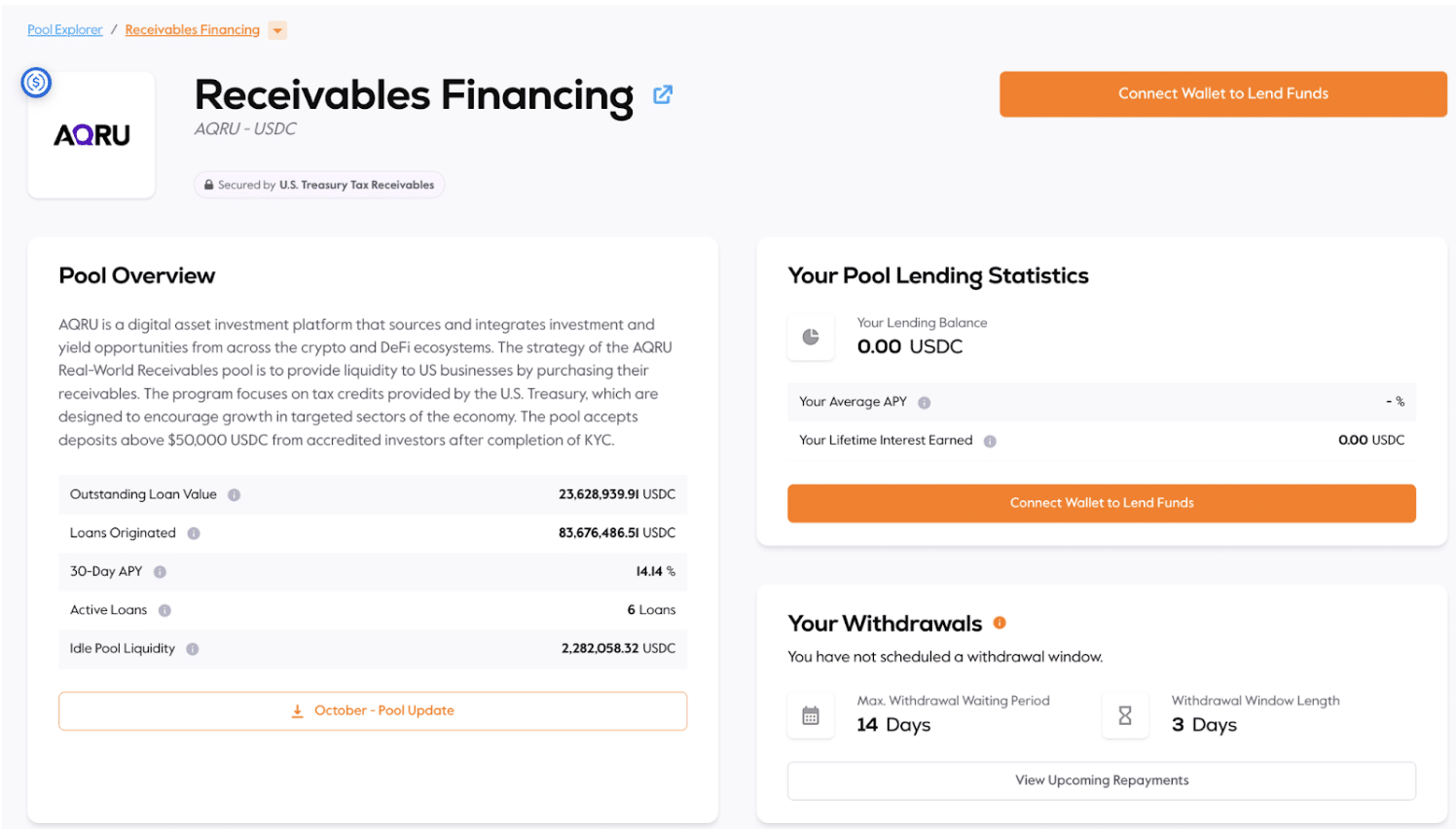

פרוטוקולי אשראי בשרשרת מציעים מגוון רחב של קטגוריות נכסים, כגון קיזוז פחמן מרצון, מקדמות תשלומים, חשבוניות הובלת מטענים ומטענים, אג"ח ארה"ב, מקדמות תשלומים לכלכלת הופעות ועוד.

לדוגמה, הנפקת "ניהול מזומנים" ב-Maple Finance, היא מאגר המובטח על ידי שטרות אוצר ארה"ב.

המלווים מפקידים USDC עבור 4.73% APY; המאגר מציין שהוא תוכנן "כדי לענות על פרופיל הסיכון השמרני וצרכי הנזילות היומיומיים של DAOs, אוצר תאגידים ומנהלי קרנות".

אשראי על שרשרת ונכסים בעולם האמיתי: חברות RWA מובילות

פרוטוקולי אשראי על שרשרת הם רק דוגמה אחת לנכסים בעולם האמיתי המופעלים על הבלוקצ'יין.

חברות רבות קמו בתחומן, שחיקו את אותו מודל.

לדוגמה, פרוטוקולי Goldfinch ו-Credix אוספים USDC ומשאילים אותו לעסקים בשווקים מתעוררים.

פרנקלין טמפלטון, אונדו פיננסים ומטריקסדוק (שהוזכרו לעיל) מחזיקות ב-90% משוק האוצר האסימוני.

RealT היא מובילת השוק עם נתח שוק של 50% עבור נדל"ן סמלי, ומספקת ללקוחותיה הזדמנויות להשקעה חלקית בנדל"ן (נסה לקנות 1/1,000 מבית בדרך הישנה) ואפשרויות שונות אחרות עבור קונים ומוכרי בתים. . חברות אחרות כוללות את Roofstock onChain.

Masterworks מובילה את עולם האמנות ביצירת אמנות יפה.

בתחום היוקרה, ארקייד מסמלת שעונים יוקרתיים.

יש אפילו מוביל בקלפים שניתנים להחלפה - Courtyard מובילה את חלוקת קלפי הפוקימונים.

הסיכונים של נכסי העולם האמיתי בבלוקצ'יין לא כל הקוד הוא זהב

למתן את ראלי ה-Pep RWA, טוקניזציה מגיעה עם כמה סיכונים מובנים בנוסף ליתרונות שלו.

בתור התחלה, החוזים החכמים חייבים להיות ללא רבב. אמנם טעות אנוש היא נפוצה ויקרה, אך ניתן לתקן חלק מהטעויות שלה. הכניסו כמה אנשים לחדר ותבינו את זה- מי פישל, איך מתקנים את זה, איך מונעים שזה יקרה שוב?

חוזים חכמים עושים דברים אוטומטיים ויכולים להגדיל טעות אקספוננציאלית. לדוגמה, אחד מהמפתחים של Parity Wallet בטעות לצמיתות נעל כ-280 מיליון דולר של Ethereum ב-2018– הטעות הייתה פשוטה כמו מחיקה בטעות של הקוד המעניק גישה לאלפי ארנקים מרובי חתימות Parity. בשנת 2022, פגם בפרויקט NFT חוזים חכמים של Aku נעלו 34 מיליון דולר.

וזה רק תקלות חכמות הקשורות לחוזה. חלק מהחוזים החכמים יכולים להיות מנוצלים על ידי האקרים, תוך שהם שואבים מיליוני דולרים של אסימונים.

ואז, יש שגיאת משתמש. במקום להחזיק שטר נייר כתוב בעירייה ולשבת בכספת חסינת אש בבית של אמא שלך, הבעלות על הנכס שלך היא דיגיטלית בלבד. אנשים מביני קריפטו עם היגיינת אבטחה דיגיטלית יוצאת דופן מעדיפים את האחרון, אבל לא לכולם יש ידע מצויין במשמורת קריפטו. מפתחות פרטיים שאבדו בדרך כלל אובדים לנצח.

במעבר חזרה לצד של ספקי האסימון של RWA, לפלטפורמות האסימון יש הרבה חישוקים רגולטוריים שאפשר לקפוץ דרכם. לדוגמה, ההבדלים בין אסימונים המייצגים נכס RWA כמו רולקס לאלו המייצגים יחידת השכרה מתפקדת במלואה הם משמעותיים - סביר להניח שהאחרון נחשב ל- בטח, שמגיע עם ערימה חדשה של מורכבות.

מחשבות אחרונות: האם RWAs בקריפטו חוקיות?

הרעיון של אסימונים דיגיטליים הקשורים לנכס בעולם האמיתי אינו חדש או פורץ דרך. הטכנולוגיה הבסיסית היא לגיטימית ויש לה דוגמאות חיות רבות של עבודה ללא בעיה.

כדאי לעקוב אחר תת המגזר RWA למטרות חינוכיות.

באשר להשקיע את הכסף שלך, זו הקריאה שלך. אנחנו לא עושים ייעוץ השקעות.

הנה שני הסנט הלא מייעצים שלנו: רבים מסתכלים על RWA כדרך להרוויח תשואה - משרד האוצר יכול לשלם 5% APY בין אם זה אסימון או לא. חשבונות חיסכון עם תשואה גבוהה עם ביטוח FDIC משלמים כיום בין 4% ל-5.5% - אין צורך בידע קריפטו או החזקת אסימונים.

עם זאת, חלק מה-RWA מציעות גישה להזדמנויות מחוץ לטווח של האדם הממוצע. לדוגמה, נכון לכתיבת שורות אלו, יש מאגר מימון חובות ב-MapleFi המציע 14.14% APY; זה מפרט: "האסטרטגיה של מאגר החובות של AQRU Real-World היא לספק נזילות לעסקים בארה"ב על ידי רכישת החובות שלהם. התוכנית מתמקדת בזיכויי מס הניתנים על ידי משרד האוצר האמריקאי, שנועדו לעודד צמיחה במגזרים ממוקדים במשק. הבריכה מקבל הפקדות מעל $50,000 USDC ממשקיעים מוסמכים לאחר השלמת KYC".

המינימום של 50 אלף דולר ודרישת ההסמכה לא בדיוק דמוקרטיזציה של גישה, אבל הם לפחות מורידים את המחסום למשהו כמו מימון בר-קבלה.

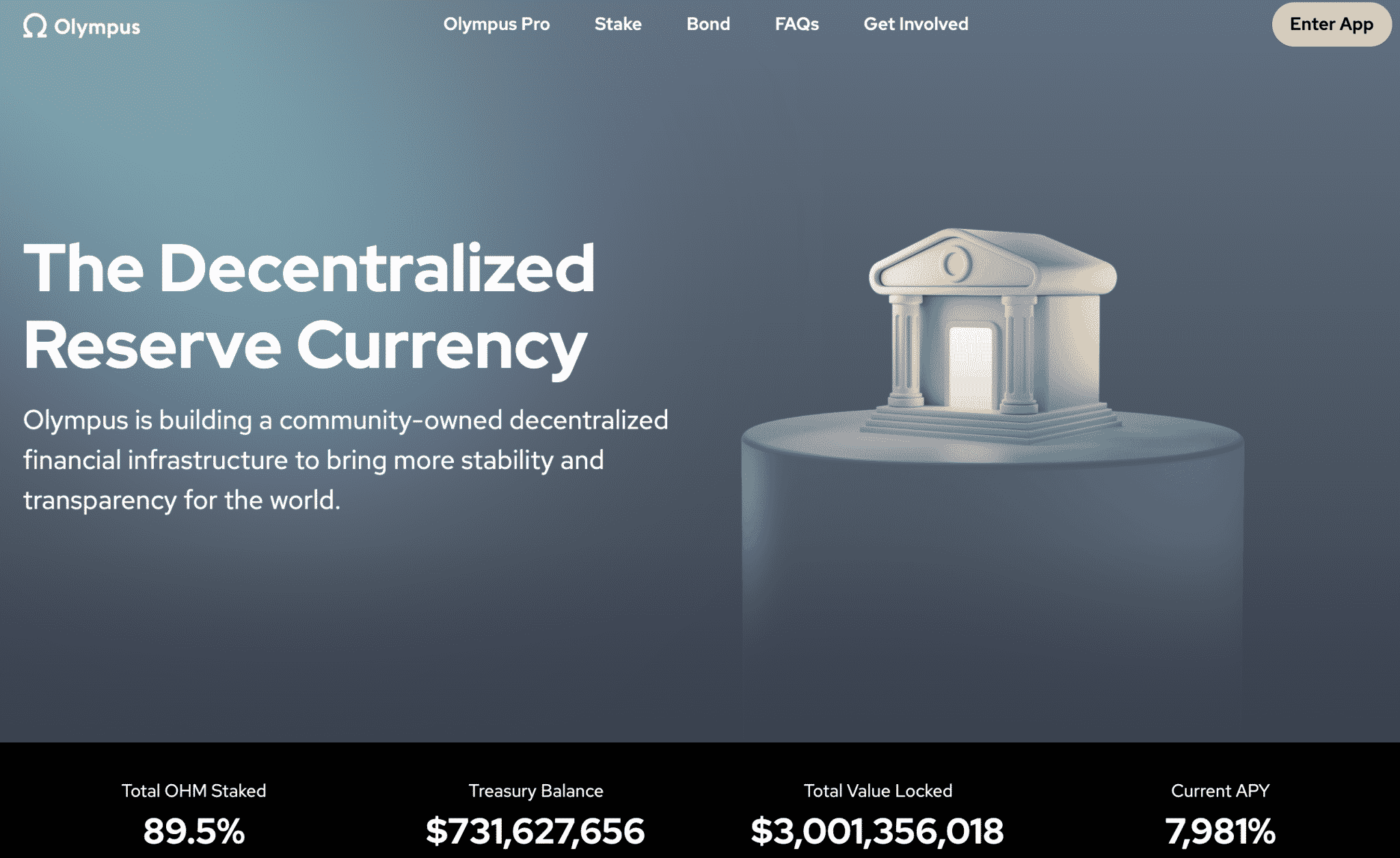

בואו נסגור RWAs בהקשר של היסטוריית קריפטו. תשואת RWA שמרנית הרבה יותר מתשואות "DeFi Summer" לשנת 2020, החל מ-Anchor שמציעה 20% הקשורים למטבע יציבות אלגוריתמי מסוכן ועד Olympus DAO שמציעה APY של 7,981% ב-OHM שלה. באופן קריטי, מערכת ההלוואות וההלוואות של RWA קשורה לנכסים בפועל במקום לאסימון אינטרנט מורכב.

רוב הפרוטוקולים המפרטים RWA הם באופן מובהק יותר קונבנציונלי בגישת ההלוואות שלהם, דורשים KYC ו-AML ולעתים קרובות מגבילים את המאגרים למשקיעים מוסמכים. הם גם נראים כמו דרך ישירה יותר לעבוד עם רגולטורים לעומת פרוטוקול מבוזר המנוהל על ידי מייסדים אנונימיים שמתקשרים רק דרך טוויטר.

עם זאת, אנו מפצירים בקוראים שלנו לשים לב לסיכונים הכרוכים בכל הנכסים הסמליים.

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- PlatoData.Network Vertical Generative Ai. העצים את עצמך. גישה כאן.

- PlatoAiStream. Web3 Intelligence. הידע מוגבר. גישה כאן.

- PlatoESG. פחמן, קלינטק, אנרגיה, סביבה, שמש, ניהול פסולת. גישה כאן.

- PlatoHealth. מודיעין ביוטכנולוגיה וניסויים קליניים. גישה כאן.

- מקור: https://coincentral.com/real-world-assets-rwa/?utm_source=rss&utm_medium=rss&utm_campaign=real-world-assets-rwa