נתונים עדכניים על מחזיקי כרטיסי אשראי בארה"ב אומרים לנו שהם מעריכים גמישות ושליטה יותר מאשר תגמולים והצעות מבוססות עמלות. לאור עליית הריבית והחוב, צרכנים רואים בכרטיסי אשראי 'נזילות

ניהולכלים ומצפים מהם לשרת מטרות שונות. ועם

51% מבעלי כרטיסי האשראי האמריקאיים כעת, כשהחוב שלהם מסתובב, גמישות גבוהה יותר בתוכניות התשלום מוערכת יותר מתגמולים מסורתיים.

כל זה מצביע על קבוצה חדשה של מקרי שימוש בכרטיסי אשראי שהמנפיקים צריכים להתחרות בהם. החל מ-BNPL בכרטיס ועד לארנקים דיגיטליים המקשרים בצורה חלקה עם מוצרי חיוב ואשראי, פינטק או טכנולוגיה גדולה ללא תלות במערכות מדור קודם כבר נוגעים

4 מתוך 10 לקוחות בארה"ב על ידי מתן יותר גמישות ושליטה.

מנפיקים אינם יכולים לספק מקרי שימוש אלה במערכות מעבד מנפיקות מדור קודם בצורה ברת קיימא מבחינה כלכלית או תפעולית. זה מניע את הדחיפות סביב נושאי המודרניזציה של ליבות עיבוד המנפיק, ואיזה סוג של יכולות הם צריכים

להיות בונה.

בבלוג זה, אנו עוזרים להבהיר את היכולות המבדילות את הדור הבא של טכנולוגיית מעבדי המנפיק, וכיצד היא יכולה לסייע בהגנת עתיד של קווי העסקים של מנפיק.

10 יכולות חובה בפלטפורמת עיבוד מנפיקים מהדור הבא

כמו כל הצעת טכנולוגיה חדשה, הנוף של פלטפורמות עיבוד מנפיקות מודרניות יכול להיראות כמו יער של מילות באזז. מבוסס-ענן, API-ראשון, מונע על ידי מיקרו-שירותים - רוב ספקי הפלטפורמה המודרניים משתמשים באותם מתארים. עם זאת, המבחן האמיתי של הדור הבא

פלטפורמת העיבוד לא צריכה להיות המאפשרת הטכנולוגיה שלה אלא היכולות שהיא מציעה למנפיקים.

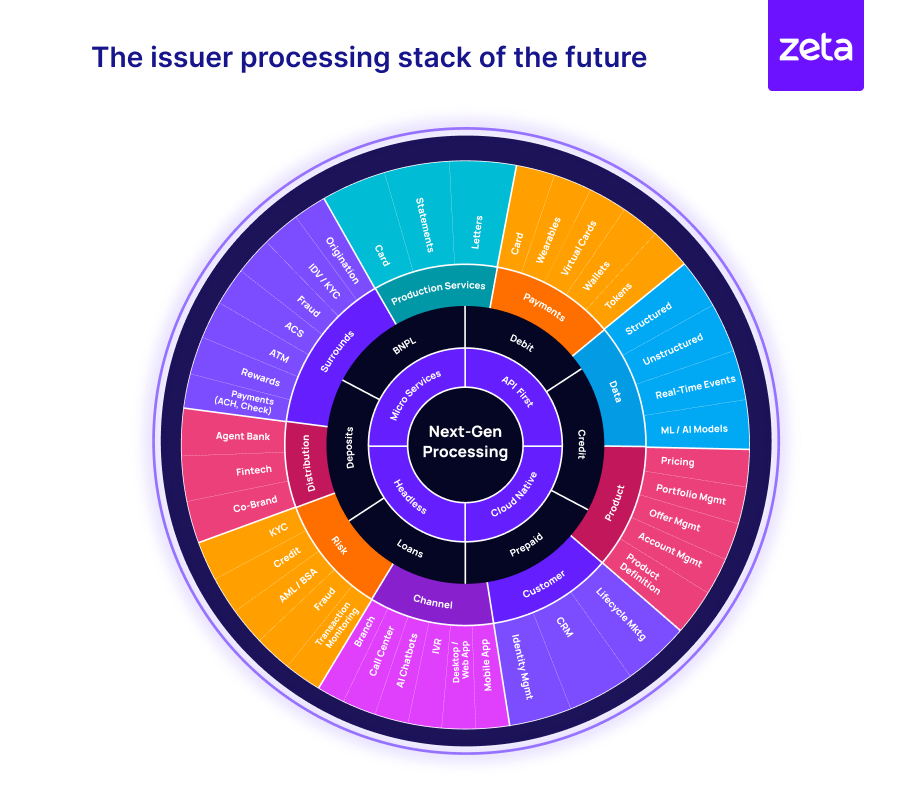

תמונה 1 ממחישה את ההיקף הרחב של אלמנטים פונקציונליים שיש לשלב בפלטפורמת עיבוד מהדור הבא, במטרה להגן על עתיד את פלטפורמת התשלומים של הבנק ואת קווי העסקים הנובעים מכך.

תמונה 1: ערימת העיבוד של המנפיק של העתיד

טכנולוגיית הדור הבא קשורה מטבעה, ניתנת להרחבה וניתנת להרכבה, מה שמאפשר למנפיקים לארגן חווית לקוח מאוחדת בין סוגי מוצרים (חיוב, אשראי, תשלום מראש או BNPL) ונקודות מגע של לקוחות (עסקאות, שירותים, הפצה,

וכו') בואו נסתכל על 10 היכולות המרכזיות המבדילות בין עיבוד הדור הבא ועוזרות למנפיקים להתגבר על חסרונות של מערכות מדור קודם כדי להשיג את החזון הזה של עיבוד הדור הבא.

-

ארכיטקטורה חסרת ראש מונעת על ידי מיקרו-שירותים עם מודלים של אובייקטים הניתנים להרחבה ב-API-first

-

תשתית מקורית בענן עם מדרגיות כמעט אינסופית

-

Omnistack למוצרי נכסים והתחייבויות המאפשר בנייה של מוצרי נכסים וחבויות על אותה פלטפורמה

-

Config-as-code באמצעות ממשקים מבוססי אינטרנט ו-UX מודרני אינטואיטיבי לשינויים בזמן אמת באמצעות תצורה ולא קוד, מה שמשחרר מהירות משמעותית ביצירת המוצר

-

יכולת אינטגרציה קיצונית באמצעות ממשקי API, אירועים, webhooks, מיירטים

-

זמן אמת עיבוד וסילוק עסקאות כמעט ללא זמן השבתה

-

מודלים גמישים של נתונים תמיכה בתמיכה במערכות יחסים של אחד לרבים, רבים לרבים ורבים לאחד בין ישויות

-

גישה עשירה ורב-מודאלית לנתונים כדי לאפשר ניתוח בזמן אמת המשפרים את קבלת ההחלטות, מטמיעים תנודות הקשריות במסעות הלקוחות ובונים הצעות מפולחות

-

בניית מוצר אמיתי 'מקטע אחד' באמצעות תמחור מותאם אישית במיוחד (עמלה וריבית) ברמת התוכנית, הלקוח, החשבון או העסקה

-

תמיכה בנקאית טבעית הניתנת להטמעה לאפשר בניית מערכות אקולוגיות של הפצה באמצעות בנקים סוכנים, פינטק ומותגים משותפים

עם היסודות הללו, ערימת עיבוד מנפיקים מהדור הבא באמת מרחיבה את יכולתו של הבנק לבנות מערכת אקולוגית תוססת כדי לספק חוויות דיגיטליות חלקות, רב-ערוצים ללקוחות ויישומים פנימיים עבור הבנק, תוך מינוף רשת שירותים

ושותפים.

בניית תיקי כרטיסים תחרותיים עם יכולות מהדור הבא

מכיוון שמחזיקי כרטיסים אמריקאים דורשים שליטה וגמישות רבה יותר בכרטיסי האשראי שלהם, משבשים דיגיטליים ובנקים מאמצים מוקדמים משנים את הנוף התחרותי על ידי אספקת חוויות חדשות יותר. פלטפורמת עיבוד מהדור הבא יכולה לעזור למנפיקים

להאיץ את מסע השינוי שלהם ולהציג במהירות תכונות חדשות בתגובה לצרכי השוק או לשינויים רגולטוריים.

בואו נסתכל על כמה ממקרי השימוש החדשניים בשוק הכרטיסים כיום, אותם ניתן להפעיל על ידי עיבוד הדור הבא:

-

BNPL בכרטיס כמו Citi Flex Pay, Chase My Plan ו-American Express Plan It שעוזר ללקוחות לשלוט על לוח התשלומים שלהם

-

הקצאה חלקה של כרטיסים דיגיטליים לתוך ארנקים דיגיטליים לעסקאות מקוונות ולא מקוונות קלות

-

הצהרות עסקה מועשרות עם שמות סוחרים אמיתיים, פרטי סוחר נוספים והיכולת להוסיף הערות אישיות לקבלת תובנות משמעותיות יותר על הוצאות

-

כרטיסים דיגיטליים עם בקרות משופרות כדי לאפשר למחזיקי כרטיס להגדיר בקרות מיקום, מגבלות הוצאות ואפילו בקרות ברמת הסוחר

-

נראות ושליטה מצטברים על פני חשבונות ורמת מוצרים קשורים (לדוגמה, מרכז משפחתי המאפשר למחזיקי כרטיס ראשיים לשלוט בתכונות וגישה למחזיקי כרטיס תלויים)

-

כרטיסים וירטואליים חד פעמיים או מוגבלים לאבטחה משופרת עבור עסקאות מקוונות, תשלומים חד פעמיים, או כדי למנוע חיובים חוזרים בשוגג על מנויים.

-

תכונות אבטחת כרטיס משופרות, כגון תמיכה במספר שיטות אימות, כולל PIN, OTP, אסימוני מכשיר וכו', בתגובה לדרישות Strong Customer Authentication (SCA)

בטווח הקרוב, אנו רואים גם מקרה משמעותי למקרי שימוש מונעי בינה מלאכותית, בין אם להערכת סיכוני אשראי חלופית או ככלים/מאמנים וירטואליים לצרכנים שרוצים לבנות את ציוני האשראי שלהם. מערכות העיבוד של הדור הבא מספקות את הבסיס

אבני בניין המאפשרות חוויות בנקאות מונעות בינה מלאכותית.

קריאה לשינוי נועז, לא מצטבר

המודל של Accenture של נתוני רווחיות גלובליים מראה ששיפורים מצטברים בבגרות תפעולית דיגיטלית יכולים להוביל לשיפור של 17% ברווחי ה-EBITDA, בעוד שקפיצת שלבים כדי להפוך למוכנים לעתיד יכולה לשפר את הרווחים

על ידי 48%. מכיוון שהבנקים לוקחים על עצמם את ההוצאות והסיכון של מודרניזציה של ליבות המעבד של המנפיק שלהם, הם צריכים להבטיח שהאסטרטגיה מעמיקה יותר מאשר הרמה ומעבר לענן או אימוץ פתרונות דיגיטליים בפונקציות בודדות.

ביסודו של דבר, אימוץ פלטפורמת עיבוד מנפיקים מהדור הבא עוסק בשינוי האופן שבו הבנק מנהל את עסקי הכרטיסים שלו, מדמיין מחדש מודלים עסקיים ומשיק מוצרים לעתיד. זה לא אפשרי עם גישות כמו חלול מורשת

ליבות או שכבות על גבי טכנולוגיה מדור קודם.

מקינזי מזהה את ההזדמנויות העתידיות לבנקים בדוח התשלומים הגלובלי שלהם לשנת 2023 באופן הבא: "בעידן הניתוק (של התשלומים), הבנקים לא יוכלו עוד להסתמך רק על פרדיגמת הבעלות על החשבונות. הם יצטרכו לבנות עסקים חדשים

לשמור על לקוחות בתוך המערכת האקולוגית של השירותים שלהם. השינוי ידרוש שינויים טכנולוגיים בצורה של מודרניזציה הליבה ויישום של AI גנרטיבי. יתר על כן, כי השחקנים העצמאיים במערכות מבוזרות מושכים לקראתם

יתרון, בנקים וחוץ בנקים יחוו צורך מוגבר באבטחה ככל שהדרכים להונאה ופשעים פיננסיים יגדלו".

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- PlatoData.Network Vertical Generative Ai. העצים את עצמך. גישה כאן.

- PlatoAiStream. Web3 Intelligence. הידע מוגבר. גישה כאן.

- PlatoESG. פחמן, קלינטק, אנרגיה, סביבה, שמש, ניהול פסולת. גישה כאן.

- PlatoHealth. מודיעין ביוטכנולוגיה וניסויים קליניים. גישה כאן.

- מקור: https://www.finextra.com/blogposting/25987/building-the-cards-of-tomorrow-10-must-have-capabilities?utm_medium=rssfinextra&utm_source=finextrablogs