Perjuangan melawan penipuan dan pencurian identitas telah mencapai dimensi dan kompleksitas baru di dunia yang semakin digital saat ini.

Tahun 2024 diperkirakan akan menjadi tahun yang krusial dalam perjuangan melawan kejahatan siber finansial. Seiring dengan berkembangnya industri keuangan, taktik yang digunakan para penipu juga ikut berkembang.

Artikel ini akan menyelidiki tren-tren utama yang membentuk lanskap penipuan dan identitas pada tahun 2024, dengan mengambil wawasan dari berbagai sumber, termasuk SumSub, LexisNexis Risk Solution, Feedzai, dan Jumio.

Penipuan yang canggih mendominasi lanskap penipuan

BioCatch melaporkan mengungkap lonjakan mengejutkan dalam kejahatan siber finansial di Asia-Pasifik. Dengan penipuan yang mencakup 54 persen dari seluruh kasus, terdapat peningkatan 200 persen dalam penipuan suara dibandingkan tahun sebelumnya.

Kejahatan-kejahatan ini menjadi semakin canggih, memanfaatkan pemaksaan yang berpusat pada manusia dan alat akses jarak jauh, yang menunjukkan kenyataan suram terhadap keamanan perbankan digital.

Ekonomi digital di Asia Tenggara, yang diperkirakan mencapai US$100 miliar, adalah pedang bermata dua. Hal ini membawa kemakmuran namun juga menjadikan kawasan ini sebagai pusat serangan siber.

Perusahaan-perusahaan di kawasan ini melaporkan adanya peningkatan ancaman siber sebesar 28 persen, hal ini menunjukkan adanya kebutuhan mendesak akan langkah-langkah keamanan siber yang kuat. Mengatasi penipuan identitas canggih seperti ini akan menjadi prioritas di seluruh APAC pada tahun 2024.

Negara-negara APAC menghadapi tantangan penipuan yang unik

Dalam laporan Jumio, gambar yang memprihatinkan muncul di kawasan Asia-Pasifik (APAC), di mana tantangan signifikan terkait penipuan dan masalah identitas sedang meningkat.

APAC memiliki tingkat penipuan tertinggi di antara seluruh wilayah, yaitu sebesar 3.27 persen. Yang lebih mengkhawatirkan lagi adalah peningkatan tajam dalam tingkat penipuan ini, yang melonjak sebesar 24 persen dari tahun 2022 hingga 2023.

Menurut Feedzai, fenomena penipuan terjadi di APAC berkembang menjadi sebuah kekhawatiran yang signifikan, yang mencerminkan penyebaran dan kompleksitas pandemi global. Tren ini mengkhawatirkan mengingat kecenderungan budaya di wilayah ini terhadap kepercayaan, yang dieksploitasi oleh para penipu tanpa mendapat hukuman.

Laporan Penipuan Identitas 2023 oleh Sumsub

Lebih lanjut menggarisbawahi kerentanan di negara-negara tertentu di kawasan APAC, data SumSub menyoroti bahwa Hong Kong, Pakistan, dan Bangladesh telah muncul sebagai negara yang sangat rentan terhadap penipuan identitas. Milik mereka penipuan identitas tarif berkisar dari 3.33 persen hingga 5.44 persen.

Di sisi lain, LexisNexis Risk Solutions melaporkan upaya proaktif Otoritas Moneter Hong Kong untuk meningkatkan keamanan perbankan online dan memerangi penipuan digital.

Langkah-langkah ini mencakup otentikasi pelanggan tambahan, peninjauan batas transfer lintas negara, kontrol manajemen sesi, dan pembentukan platform berbagi informasi antar bank untuk melindungi sektor keuangan dari ancaman yang terus berkembang.

Sementara itu, dalam insiden terpisah di Singapura, lanskap keamanan siber mengalami peningkatan yang signifikan upaya phishing menargetkan entitas lokal pada tahun 2022. Laporan menunjukkan sekitar 8,500 kasus, yang merupakan peningkatan substansial sebesar 175 persen dari tahun sebelumnya.

Lebih dari 80 persen kampanye phishing ini meniru bank atau layanan keuangan, termasuk institusi yang berbasis di Tiongkok layanan lokal seperti Singpass dan SingPost.

Secara paralel, India bergulat dengan tantangan keamanan siber yang unik, termasuk meningkatnya popularitas aplikasi pinjaman mikro dan munculnya proyek kota pintar yang direncanakan, yang telah menimbulkan kekhawatiran mengenai kerentanan dalam infrastruktur Internet of Things (IoT).

Pada tahun 2021, lebih dari 60 persen dari 53,000 kasus kejahatan dunia maya yang dilaporkan di India terkait dengan penipuan, dimana penjahat mengeksploitasi kelemahan dalam perbankan digital dan e-commerce.

Untuk mengatasi masalah ini, Reserve Bank of India (RBI) mengambil tindakan pada tahun 2023 dengan mewajibkan tata kelola TI dan pengendalian risiko yang lebih ketat. Selain itu, pemberantasan penipuan identitas sintetis, yang melibatkan data asli dan palsu, akan menjadi prioritas utama di India pada tahun 2024.

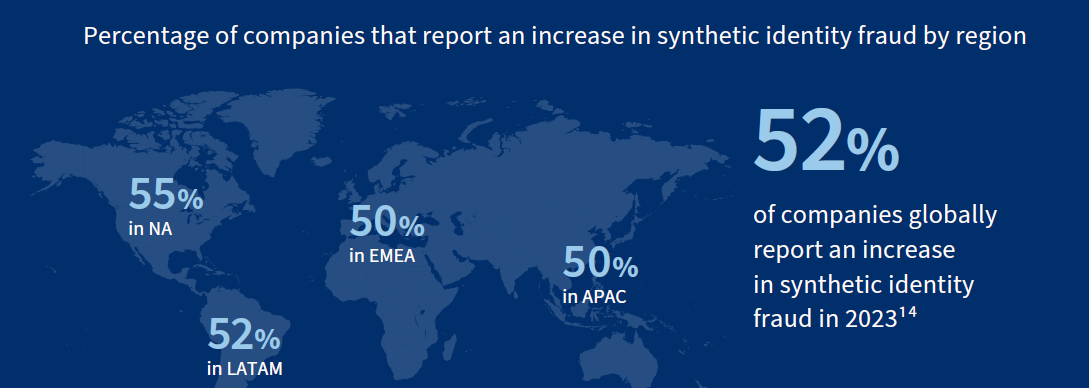

Penipuan identitas sintetis sedang meningkat

Munculnya model generatif AI seperti DALL-E, ChatGPT, dan lainnya dengan cepat menghasilkan identitas palsu namun kredibel, sehingga memungkinkan penjahat untuk membuat identitas sintetis dalam skala besar.

7 tren yang akan membentuk lanskap penipuan dan identitas pada tahun 2024 oleh LexisNexis Risk Solutions

Dengan menggabungkan data pribadi asli yang bocor dari pelanggaran dengan informasi yang dibuat oleh AI, penipu dapat dengan cepat menghasilkan identitas palsu namun dapat dipercaya.

Menurut penelitian yang dilakukan oleh LexisNexis Risk Solutions, APAC kemungkinan akan mengalami peningkatan signifikan dalam identitas sintetis penipuan di 2024.

Saat bank bertransisi ke model yang mengutamakan digital, para penjahat mengeksploitasi kerentanan online untuk membuka rekening palsu menggunakan ID sintetis.

Bank memerlukan verifikasi identitas dan teknik autentikasi tingkat lanjut untuk melawan penipuan sintetis, termasuk verifikasi dokumen, analisis grafik identitas, dan biometrik perilaku.

Inisiatif berbagi data kolaboratif juga dapat membantu mengungkap pola identitas sintetik di seluruh institusi.

Fraud-as-a-Service memungkinkan otomatisasi serangan

Munculnya model generatif AI juga memungkinkan penawaran Fraud-as-a-Service yang baru. Kelompok kriminal dapat menggunakan layanan otomatis ini untuk mempelajari proses perbankan dengan cepat dan menghasilkan skrip rekayasa sosial yang disesuaikan.

Dengan mengurangi hambatan yang dihadapi pusat panggilan tradisional, Fraud-as-a-Service memungkinkan serangan berskala besar yang menargetkan bank tertentu. Penipuan akun baru dan penipuan aplikasi sangat rentan, karena penjahat dengan cepat memalsukan identitas yang tampak kredibel.

Bank harus menerapkan pemeriksaan identitas dan validasi yang kuat pada saat orientasi untuk melawan ancaman otomatis ini. Pemantauan perilaku yang berkelanjutan pasca orientasi juga membantu mengenali akun palsu yang dibuat menggunakan identitas sintetis.

Peraturan membawa perubahan tanggung jawab

Regulator di seluruh APAC memperbarui peraturan untuk melindungi konsumen dari taktik penipuan yang terus berkembang. Pembaruan ini bertujuan untuk menjadikan bank dan lembaga keuangan lebih bertanggung jawab dalam manajemen penipuan.

Pada tahun 2023, Regulator Sistem Pembayaran (PSR) Inggris diperkenalkan model tanggung jawab 50-50 yang mengharuskan bank pengirim dan penerima untuk berbagi tanggung jawab atas kerugian penipuan secara setara.

Preseden ini kemungkinan akan mendorong lebih banyak regulator di APAC untuk menerapkan kerangka akuntabilitas serupa.

Perubahan tanggung jawab memotivasi bank untuk memprioritaskan pemantauan penipuan preventif secara real-time dan manajemen penipuan yang reaktif. Bank dapat menggunakan biometrik perilaku dan teknik lain untuk mengetahui perilaku korban penipuan dan menggagalkan serangan sebelum selesai.

Peningkatan kolaborasi di bidang jasa keuangan

Solusi Risiko LexisNexis

Dengan 57 persen penipuan global dalam layanan keuangan berasal dari saluran internasional, seperti yang dilaporkan oleh LexisNexis, peningkatan kejahatan dunia maya yang terkoordinasi lintas batas negara dan institusi terlihat jelas. Jaringan bagal digital memanfaatkan hal ini, menguji kredensial yang dicuri di berbagai bank.

Pendekatan terpadu antara bank, fintech, dan regtech sangat penting untuk melawan skema canggih ini. Berbagi data dan wawasan sangat penting untuk memperkuat pertahanan terhadap pola penipuan yang kompleks ini.

Perubahan peraturan diharapkan dapat mendukung dan memperjelas proses berbagi data, mengatasi hambatan yang ditimbulkan oleh peraturan seperti Peraturan Perlindungan Data Umum (GDPR). Kolaborasi ini, meskipun penting, memerlukan navigasi kerangka hukum yang cermat untuk memastikan pertukaran informasi yang efektif dan patuh.

Ancaman deepfake dan disinformasi

Pertumbuhan ekonomi digital APAC yang eksponensial juga memungkinkan adanya ancaman disinformasi baru. Menurut Sumsub, maju teknologi deepfake memungkinkan manipulasi audio, video, dan gambar dengan mudah untuk menyebarkan berita palsu atau mencemarkan nama baik seseorang.

Ketika deepfake semakin mudah diakses dan sulit dideteksi, organisasi mungkin kesulitan memerangi konten palsu. Penjahat dapat memanfaatkan deepfake untuk pemerasan, sabotase merek, penipuan, dan skema terlarang lainnya.

Laporan Penipuan Identitas 2023 oleh Sumsub

Di APAC, telah terjadi a 1530 persen peningkatan insiden deepfake, dengan Vietnam dan Jepang memimpin dalam jumlah serangan.

Penggunaan deepfake yang lazim di Jepang dalam industri hiburan berpotensi memungkinkan penipu menyalahgunakan teknologi ini di sektor lain. Sementara itu, ekonomi digital yang berkembang pesat di Vietnam dan populasi online yang besar menjadi target yang menguntungkan bagi para penjahat dunia maya.

Melawan disinformasi memerlukan pendidikan konsumen dan kolaborasi antara pemerintah, platform teknologi, dan pemangku kepentingan lainnya. Mengembangkan teknik deteksi deepfake yang canggih sangat penting untuk memulihkan kepercayaan konten online.

Mengadaptasi otentikasi di era pelanggaran data

Di lingkungan yang penuh dengan pelanggaran data dan masalah privasi, metode autentikasi tradisional seperti autentikasi dua faktor (2FA) berbasis SMS dan autentikasi berbasis pengetahuan (KBA) kehilangan efektivitasnya.

Jumio menyoroti bagaimana penjahat dunia maya semakin banyak yang mengkompromikan metode ini dengan menggunakan informasi dari media sosial, pelanggaran data, dan serangan phishing.

Sebagai responsnya, konsumen menuntut teknik autentikasi yang lebih aman dan berfokus pada privasi, serta memanfaatkan jejak digital mereka—serangkaian data yang lebih kompleks dan individual sehingga lebih sulit ditiru oleh penipu.

Pada saat yang sama, perusahaan-perusahaan teknologi besar memasuki arena manajemen identitas, sehingga berpotensi meningkatkan identitas gabungan dari perusahaan-perusahaan seperti Google, Apple, dan Amazon untuk login dan otentikasi perbankan. Pergeseran ini menawarkan kemudahan namun menimbulkan pertanyaan tentang privasi dan kontrol data.

Untuk mengatasi tantangan ini, bank sedang menjajaki teknik-teknik canggih seperti perilaku biometrik, yang memberikan pengalaman pengguna yang kuat dan lancar dengan menganalisis pola perilaku pengguna yang unik.

Namun, adaptasi terhadap metode-metode baru ini mengharuskan bank untuk menavigasi lanskap identitas yang terus berubah, menyeimbangkan inovasi dengan disrupsi yang disebabkan oleh perusahaan-perusahaan teknologi besar.

Takeaway kunci

Seiring kemajuan transformasi digital di APAC, penjahat dunia maya merespons dengan ancaman yang lebih canggih dan destruktif.

Namun, organisasi-organisasi di APAC dapat mengatasi tantangan-tantangan yang muncul dengan berbagi informasi intelijen, memanfaatkan teknologi baru, dan berkolaborasi di seluruh ekosistem.

Regulator juga mempunyai peran penting dalam menerapkan kerangka tanggung jawab yang lebih seimbang. Dengan akuntabilitas bersama dan kewaspadaan kolektif, APAC dapat memerangi penipuan sambil terus melanjutkan lintasan pertumbuhan digitalnya.

Kredit gambar unggulan: Diedit dari Freepik

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- PlatoData.Jaringan Vertikal Generatif Ai. Berdayakan Diri Anda. Akses Di Sini.

- PlatoAiStream. Intelijen Web3. Pengetahuan Diperkuat. Akses Di Sini.

- PlatoESG. Karbon, teknologi bersih, energi, Lingkungan Hidup, Tenaga surya, Penanganan limbah. Akses Di Sini.

- PlatoHealth. Kecerdasan Uji Coba Biotek dan Klinis. Akses Di Sini.

- Sumber: https://fintechnews.sg/83655/fintech/fraud-and-identity-trends-2024/