Ringkasan Eksekutif

- Kami meninjau posisi pasar relatif terhadap dua model penetapan harga on-chain, yang keduanya berpotongan selama siklus terendah di masa lalu, dan pada aksi jual pada bulan Maret 2020.

- Pola akumulasi dan distribusi cenderung selaras dengan harga tertinggi dan terendah lokal, dan kami menunjukkan bagaimana hal ini terjadi dalam data on-chain.

- Mayoritas Pemegang Saham Jangka Pendek kini tidak mampu mempertahankan posisi mereka, dengan adanya indikator baru yang menunjukkan sentimen negatif mendominasi kelompok ini saat ini.

Menemukan Lantai

Pasar Bitcoin terus merana di sekitar $26k, setelah harga gagal bertahan di atas level titik tengah siklus di sekitar $31.4k. Kedua upaya pada bulan April dan Juli secara efektif menetapkan pola harga double top. Di antara indikator-indikator lain yang terkait dengan Pemegang Jangka Pendek yang dibahas minggu lalu (WOC 37), hal ini mungkin menunjukkan bahwa pasar sedang mengalami perubahan tahap awal dalam psikologi dan kepercayaan pasar.

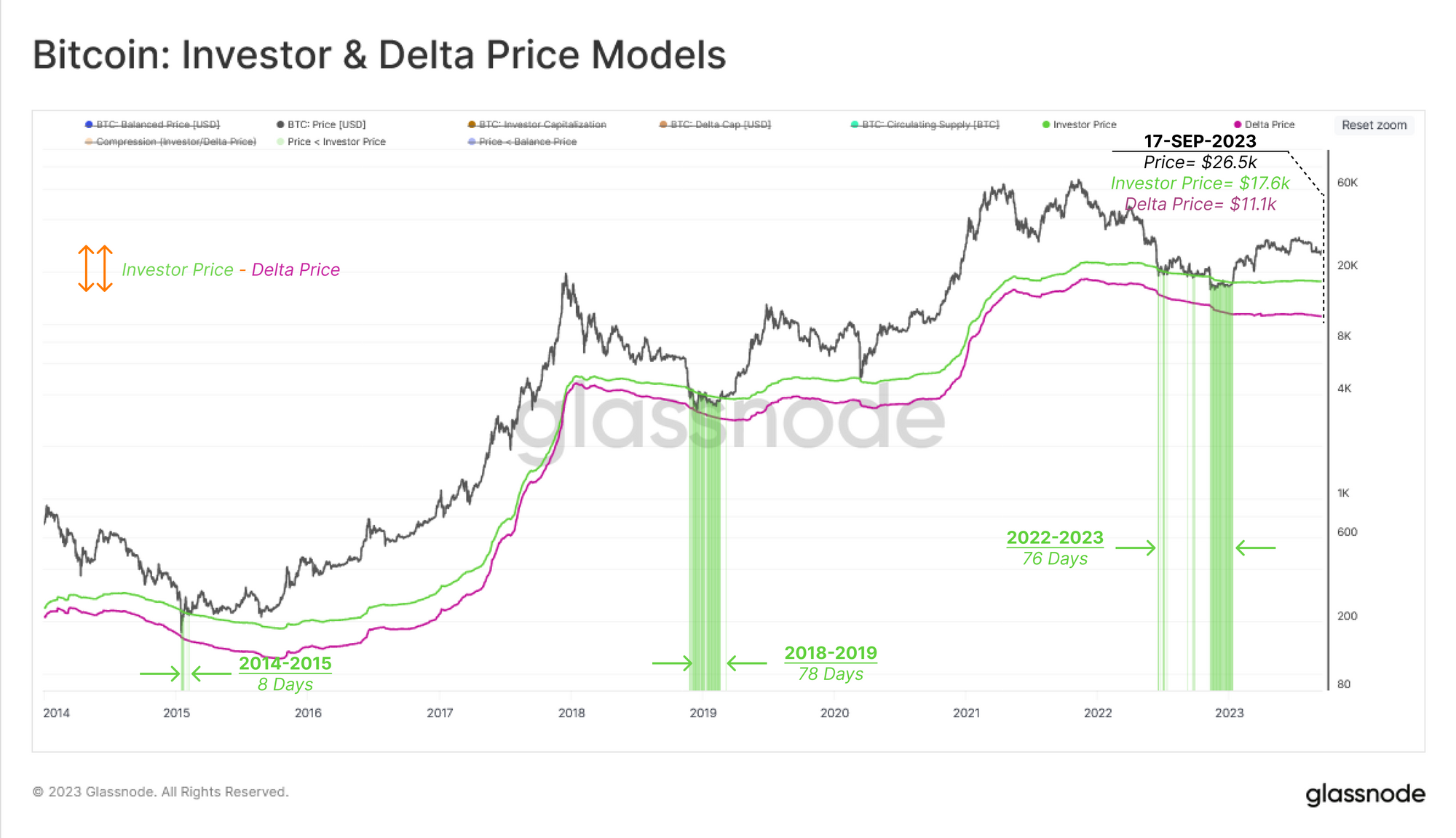

Bagan di bawah menyajikan dua model penetapan harga:

- 🟢 Harga Investor ($17.6k) yang mencerminkan harga perolehan rata-rata untuk semua koin kecuali yang diperoleh oleh penambang (yaitu di pasar sekunder).

- 🟣 Harga Delta ($11.1k) yang merupakan gabungan model penetapan harga on-chain dan teknis, sering digunakan untuk memodelkan dasar siklus.

Aksi harga pada siklus 2018-19 dan 2022-23 menghabiskan jumlah waktu yang sama untuk melakukan perdagangan dalam batas-batas model harga ini pada posisi terendah. Yang perlu diperhatikan adalah pasar meninjau kembali tingkat Harga Investor selama kekacauan aksi jual pada bulan Maret 2020.

📊

Selain durasi yang dihabiskan di antara model-model ini, kami juga dapat mengukur kompresi dan ekspansi antara model-model harga ini sebagai ukuran pemulihan pasar. Jarak antara model-model ini akan menekan mendekati puncak siklus karena sejumlah besar modal mengalir ke pasar. Sebaliknya, divergensi menunjukkan aliran masuk modal yang lebih lemah, dimana penurunan harga menjadi faktor pendorongnya.

Model ini dapat digunakan untuk memantau transisi dari fase terdalam pasar bearish kembali menuju pemulihan pasar. Dari sini kita dapat melihat bahwa struktur pasar yang berlaku serupa dengan fase dekompresi yang terlihat pada tahun 2016, dan juga pada tahun 2019.

Siklus Rotasi Modal

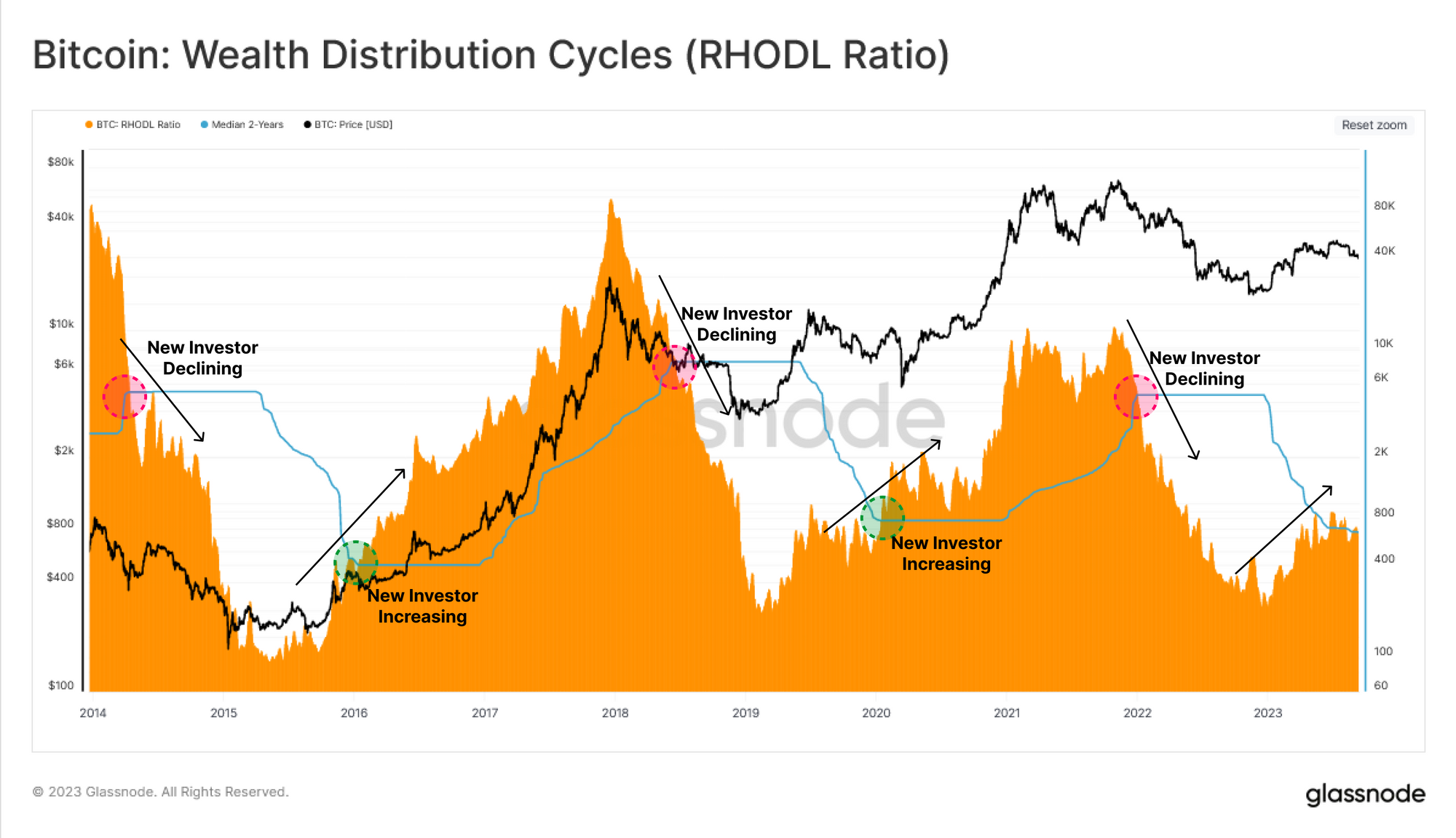

Rasio Realisasi HODL (RHODL) adalah indikator pasar yang melacak saldo kekayaan yang diinvestasikan yang disimpan dalam koin yang baru dipindahkan (<1 minggu) dan HODLer yang lebih matang (1-2 tahun). Pada grafik berikutnya, kami telah menerapkan Median 🔵 2 tahun (setengah siklus) sebagai nilai ambang batas untuk periode di mana rezim aliran modal bertransisi antara struktur pasar bullish dan bearish.

Kita dapat melihat bahwa dengan ukuran ini, pada tahun 2023 terdapat sedikit masuknya investor baru, namun Rasio RHODL hanya bersaing dengan tingkat median 2 tahun. Masuknya investor baru merupakan hal yang positif namun momentumnya relatif lemah.

Kita juga dapat memvisualisasikan arus masuk modal yang positif namun lemah ini dengan memanfaatkan Skor Tren Akumulasi. Alat ini mencerminkan perubahan saldo relatif investor aktif selama 30 hari terakhir.

Di sini kita dapat melihat bahwa reli pemulihan tahun 2023 dipicu oleh akumulasi signifikan di puncak lokal di atas $30k. Ini menggambarkan tingkat FOMO 🔴 oleh investor. Hal ini berbeda dengan peristiwa kapitulasi pada paruh kedua tahun 2022, di mana investor baru memanfaatkan peluang tersebut dan terakumulasi di posisi terendah 🟢.

Dengan melihat perilaku ini di dekat puncak pasar saat ini, kita dapat menggunakan indikator Laba dan Rugi yang Direalisasi untuk menilai perubahan mendadak dalam profitabilitas investor. Metrik laba dan rugi yang direalisasi mengukur perubahan nilai semua koin yang dibelanjakan, membandingkan nilai yang ada dengan nilai saat perolehan. Bagan di bawah ini menunjukkan jumlah mingguan laba terealisasi 🟩 dan kerugian 🟥, yang dinormalisasi berdasarkan Kapitalisasi Pasar untuk dibandingkan antar siklus.

Di sini, kita dapat melihat bahwa terdapat pertemuan antara periode akumulasi yang intens dan peningkatan aksi ambil untung. Keduanya hadir di puncak lokal pada tahun 2023, dan pertemuan serupa terjadi di puncak pasar tahun 2021 pada bulan Januari dan Desember.

Pemegang Bawah Air

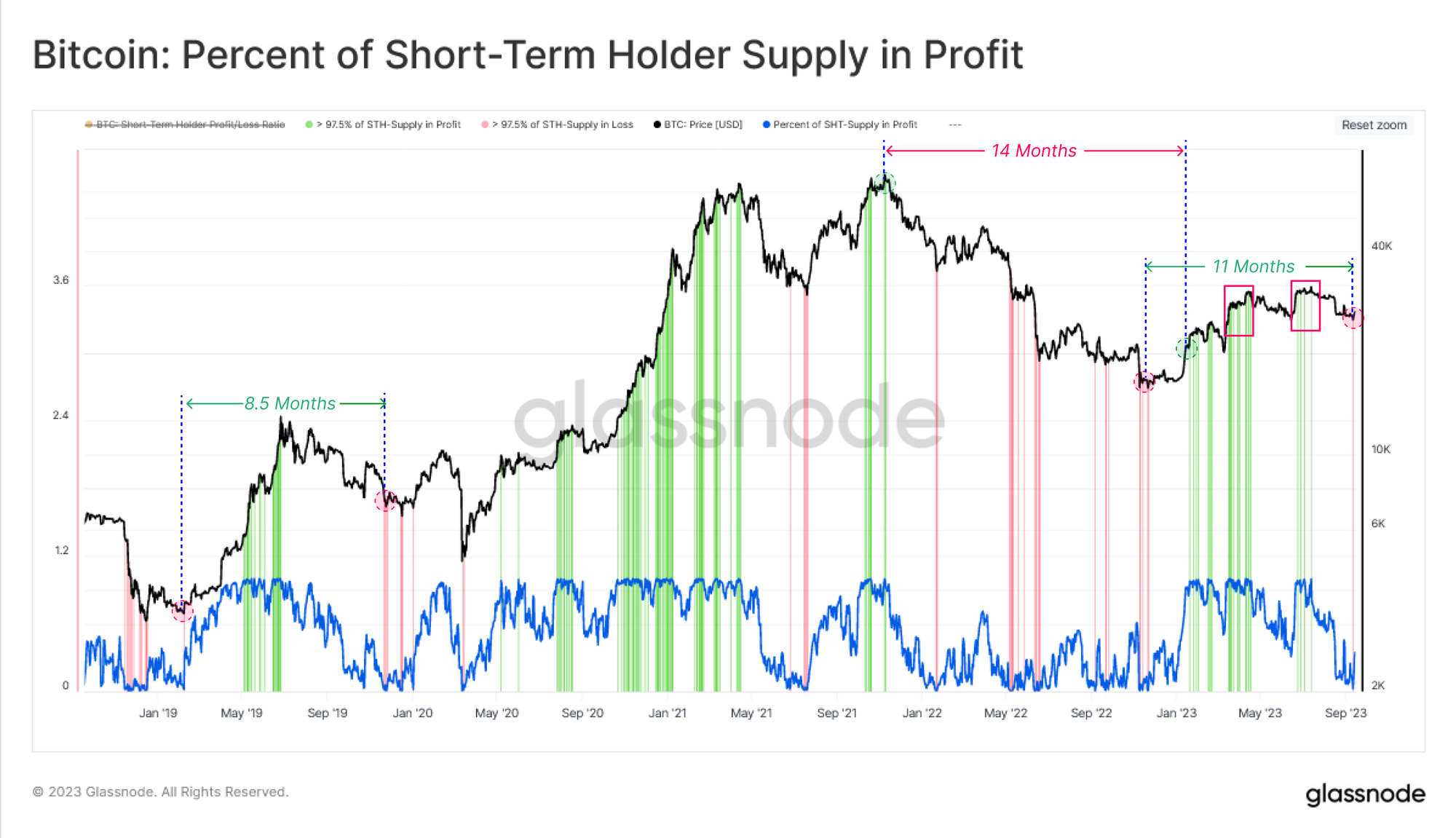

Pada edisi minggu lalu, kami meninjau serangkaian metrik yang mengeksplorasi bagaimana sebagian besar Pemegang Jangka Pendek kini mengalami kerugian pada koin, yang ditunjukkan di bawah sebagai persentase Pasokan STH dalam Laba 🔵.

Selama pasar bearish, ketika lebih dari 97.5% pasokan yang diperoleh investor baru mengalami kerugian 🟥, kemungkinan kehabisan penjual meningkat secara eksponensial. Di sisi lain, ketika lebih dari 97.5% pasokan pemegang jangka pendek menghasilkan keuntungan, para pemain ini cenderung memanfaatkan peluang dan keluar pada titik impas atau dengan keuntungan 🟩.

Selama reli di atas $30k, metrik ini mencapai kejenuhan laba penuh untuk pertama kalinya sejak level tertinggi sepanjang masa pada November 2021. Namun, sejak penjualan di bawah $26k dalam beberapa minggu terakhir, lebih dari 97.5% pasokan STH kini mengalami kerugian, menjadi level terdalam sejak FTX runtuh.

Dengan banyaknya Pemegang Jangka Pendek yang kini berada di bawah air, kami dapat menilai posisi mereka menggunakan dua metrik yang kuat:

- STH-MVRV yang menggambarkan besarnya Laba/Rugi yang Belum Direalisasi dimiliki, dan ukuran insentif keuangan untuk menjual.

- STH-SOPR yang menggambarkan besarnya Laba/Rugi yang Direalisasi terkunci, memberikan ukuran tekanan sisi jual yang teraktualisasi.

Dimulai dengan STH-MVRV, kita dapat menilai ekstrem dalam indikator ini relatif terhadap rata-rata 155 hari️, serta Pita Atas (rata-rata ditambah satu deviasi standar) 🟢 dan Pita Bawah (rata-rata dikurangi satu deviasi standar) 🔴.

Kita dapat melihat bahwa beberapa harga tertinggi dan terendah pasar baru-baru ini terjadi bersamaan dengan penyimpangan yang signifikan di luar batas-batas tersebut. Hal ini menunjukkan bahwa investor terkini secara statistik mempunyai tingkat untung atau rugi yang besar pada saat itu.

Kita dapat melihat perilaku serupa pada indikator STH-SOPR, yang menunjukkan bahwa para investor ini juga mengambil tindakan, memilih untuk mengambil keuntungan di dekat titik tertinggi dan menjual koin dengan kerugian yang berarti secara statistik di dekat titik terendah.

Menggeser Keyakinan

Sekarang kita telah menetapkan hubungan antara perubahan mendadak dalam profitabilitas tersirat (belum direalisasi) dan pergeseran pengeluaran oleh STH (realisasi profitabilitas), sekarang kami akan memperkenalkan metode untuk menilai arah tren hubungan ini.

Tujuannya adalah untuk mengukur gelombang pergeseran sentimen bagi investor baru, yang dibangun dengan melihat deviasi antara basis biaya dua subkelompok; pemegang dan pembelanja.

- 🟥 Sentimen Negatif adalah ketika basis biaya pembelanja adalah menurunkan daripada pemegang.

- 🟩 Sentimen Positif adalah ketika basis biaya pembelanja adalah lebih tinggi daripada pemegang.

Dari perspektif ini, kita dapat melihat bahwa basis biaya STH yang melakukan pembelanjaan turun di bawah basis biaya pemegang karena pasar menjual dari $29k menjadi $26k pada pertengahan Agustus. Hal ini menunjukkan tingkat kepanikan dan sentimen negatif telah terjadi dalam waktu dekat.

Untuk memvisualisasikan indikator ini dengan lebih baik, kami telah menormalisasi metrik ini berdasarkan harga spot.

Hebatnya, kisaran makro untuk indikator ini sebagian besar dibatasi antara titik ekstrim -0.25 hingga 0.25, dengan lonjakan sesekali di luar kisaran pada titik pivot pasar yang ekstrim. Di sini kita juga akan mengabaikan rentang transisi netral -0.05 hingga 0.05 🟧 (yang bersifat arbitrer)

Wawasan utama yang pertama adalah bahwa interval sentimen negatif selama pemulihan dari pasar bearish biasanya berlangsung antara 1.5 hingga 3.5 bulan. Sebagaimana diketahui, pasar baru-baru ini memasuki interval sentimen negatif pertama sejak akhir tahun 2022.

Analis dapat mempertimbangkan alat ini ketika memantau perubahan positif dalam sentimen STH. Jika tren mulai naik kembali menuju wilayah transisi dan kemudian positif (> -0.05), hal ini menunjukkan bahwa modal mulai mengalir kembali ke pasar, dan pemegang saham kembali berada dalam posisi yang lebih menguntungkan.

Ringkasan dan Kesimpulan

Pasar Bitcoin sedang mengalami perubahan sentimen yang tidak sepele, dengan hampir semua Pemegang Jangka Pendek kini kekurangan pasokan. Hal ini mengakibatkan pergeseran sentimen negatif, dimana belanja investor kini memiliki dasar biaya yang lebih rendah dibandingkan kelompok lainnya. Hal ini menunjukkan tingkat kepanikan mendominasi kelompok ini, yang merupakan pertama kalinya sejak FTX runtuh.

Beberapa metrik menunjukkan bahwa pada tahun 2023 terjadi aliran masuk modal dan investor baru yang positif namun memiliki momentum yang rendah. Hal ini menunjukkan masih adanya ketidakpastian yang berasal dari kondisi makro ekonomi, tekanan peraturan, dan ketatnya likuiditas di seluruh pasar.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- PlatoData.Jaringan Vertikal Generatif Ai. Berdayakan Diri Anda. Akses Di Sini.

- PlatoAiStream. Intelijen Web3. Pengetahuan Diperkuat. Akses Di Sini.

- PlatoESG. Karbon, teknologi bersih, energi, Lingkungan Hidup, Tenaga surya, Penanganan limbah. Akses Di Sini.

- PlatoHealth. Kecerdasan Uji Coba Biotek dan Klinis. Akses Di Sini.

- BlockOffset. Modernisasi Kepemilikan Offset Lingkungan. Akses Di Sini.

- Sumber: https://insights.glassnode.com/the-week-onchain-week-38-2023/