Le financement des technologies financières en Asie (y compris au Moyen-Orient) a chuté de 56 % en 2023, entraînant une tendance à la baisse amorcée l'année précédente, selon de nouvelles données publiées par la plateforme d'intelligence de marché et d'analyse commerciale CB Insights. révéler. Le financement total des technologies financières dans la région a atteint un total de 7.3 milliards de dollars en 2023, contre 16.7 milliards de dollars en 2022 et le sommet historique de 24.9 milliards de dollars obtenu en 2021, selon les données. Le nombre de transactions a plongé à un rythme similaire, diminuant de 46.5 % d'une année sur l'autre (YoY), passant de 1,431 2022 en 765 à 2023 en XNUMX.

Financement et accords annuels fintech en Asie, Source : State of Fintech 2023, CB Insights, janvier 2024

Cette baisse marque une tendance à la baisse continue observée dans le paysage mondial plus large du financement des technologies financières en 2022 et 2023, une tendance motivée par les incertitudes économiques, la flambée de l'inflation et une récession mondiale imminente. Le financement mondial des technologies financières a chuté de 50 % en 2023, passant de 78.6 milliards de dollars américains en 2022 à 39.2 milliards de dollars américains en 2023. Ces chiffres sont bien loin du record de 140.8 milliards de dollars américains obtenu en 2021.

Financement et transactions annuels mondiaux en actions fintech, Source : State of Fintech 2023, CB Insights, janvier 2024

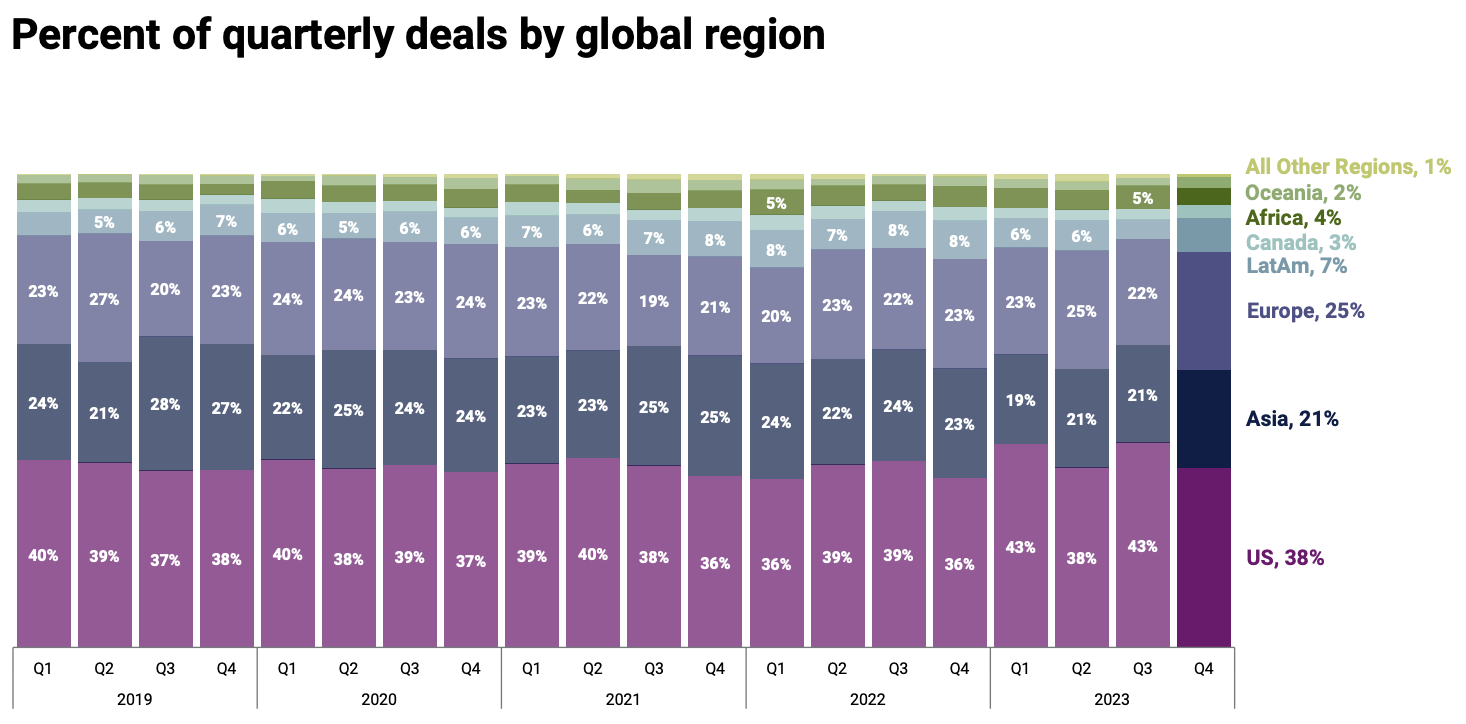

En examinant les données régionales, le rapport montre que l’Asie a perdu sa position de deuxième plus grand marché fintech en termes d’accords fintech. Avec une part d'environ 20 % de tous les cycles de financement de technologies financières, la région a été dépassée par l'Europe qui a obtenu une part de 25 % au quatrième trimestre 4, et par le leader historique, les États-Unis, avec une part de 2023 %.

Pourcentage de transactions trimestrielles par région mondiale, Source : State of Venture 2023, CB Insights, janvier 2024

Malgré cette chute, 2023 a également enregistré quelques indicateurs positifs dans le paysage du financement des technologies financières en Asie, notamment d'importantes levées de fonds et la création de nouvelles licornes. Sur les 14 méga-tours remportés au quatrième trimestre 4, quatre accords ont été conclus avec des sociétés fintech asiatiques, pour un total de 2023 milliard de dollars, selon les données. Ces chiffres font de l'Asie le deuxième plus grand bénéficiaire de méga-tours de financement au cours du trimestre, derrière les États-Unis avec 1.1 milliard de dollars levés au cours de cinq méga-tours.

En outre, l’Asie a contribué à la moitié des huit nouvelles licornes fintech nées au quatrième trimestre 4, Tabby (Arabie saoudite), InCred (Inde), Andalusia Labs (Émirats arabes unis (EAU)) et Tamara (Arabie saoudite) atteignant toutes un montant de 2023 $ US. valorisation de plus d’un milliard.

Le rapport présente également les plus grandes transactions fintech annoncées au quatrième trimestre 4, révélant que l'Indonésie, l'Inde et Singapour ont remporté certaines des plus grandes négociations fintech du trimestre. Les transactions notables incluent la série D d'Investree, d'un montant de 2023 millions de dollars américains, en Indonésie ; la série D d'InCred, d'un montant de 231 millions de dollars américains, et la série B d'InsuranceDekho, d'un montant de 60 millions de dollars américains, toutes deux provenant d'Inde ; le tour de table de 60 millions de dollars de Shinhan Card en Corée du Sud ; et la série B de 60 millions de dollars de YouTrip à Singapour.

Le financement du capital-risque continue de chuter

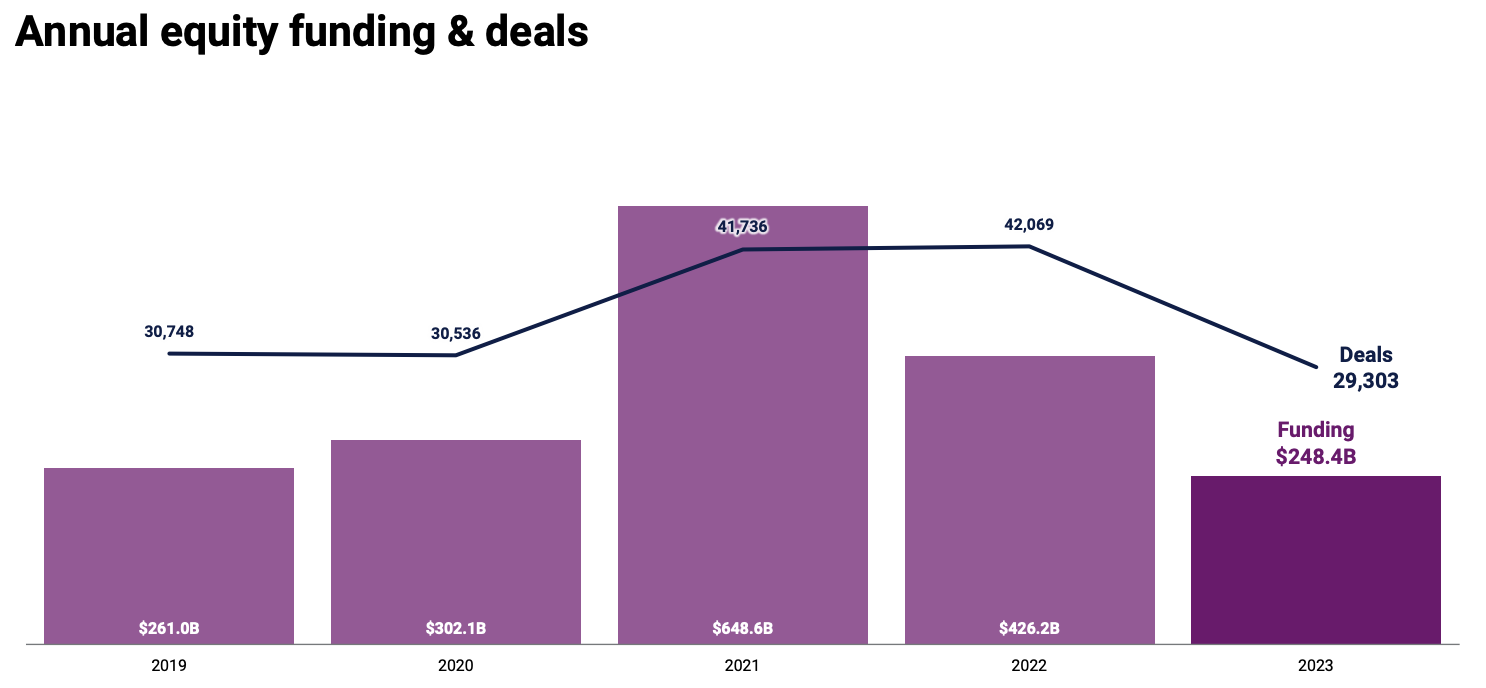

En 2023, le financement du capital-risque est tombé à 248.4 milliards de dollars, le niveau le plus bas depuis 2017, selon les données du rapport State of Venture 2023 de CB Insights. montrer. Le volume mondial des transactions a également chuté de 30 % sur un an pour atteindre 29,303 2023 en 4, un plus bas depuis six ans. Les baisses ont été ressenties dans la plupart des grandes régions et secteurs du monde, même si les technologies financières et les technologies de vente au détail ont enregistré de modestes gains trimestriels de financement au quatrième trimestre.

Financement annuel en actions et transactions mondiales, Source : State of Venture 2023, CB Insights, janvier 2024

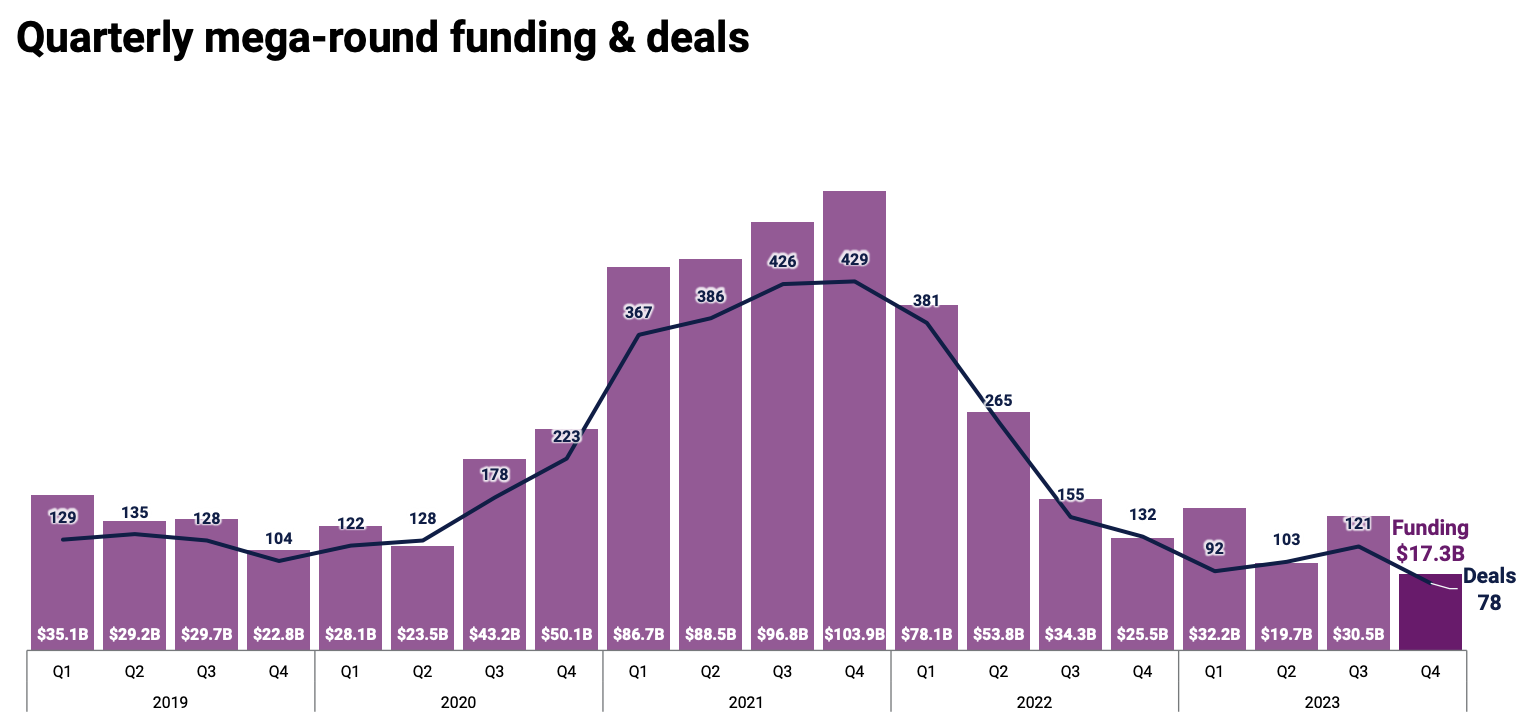

Les données révèlent également que les investisseurs se sont montrés plus sélectifs, évitant les grandes rondes de financement à un stade avancé. Le montant des transactions à un stade avancé a chuté de plus de 50 % entre 2021 et 2023, passant de 50 millions de dollars à 21 millions de dollars. De même, le nombre de méga-tours au quatrième trimestre 4 est tombé à son plus bas niveau depuis 2023, tombant à seulement 2017 transactions, contre un record de 78 au quatrième trimestre 429.

Financements et transactions trimestriels mondiaux de grande envergure, Source : State of Venture 2023, CB Insights, janvier 2024

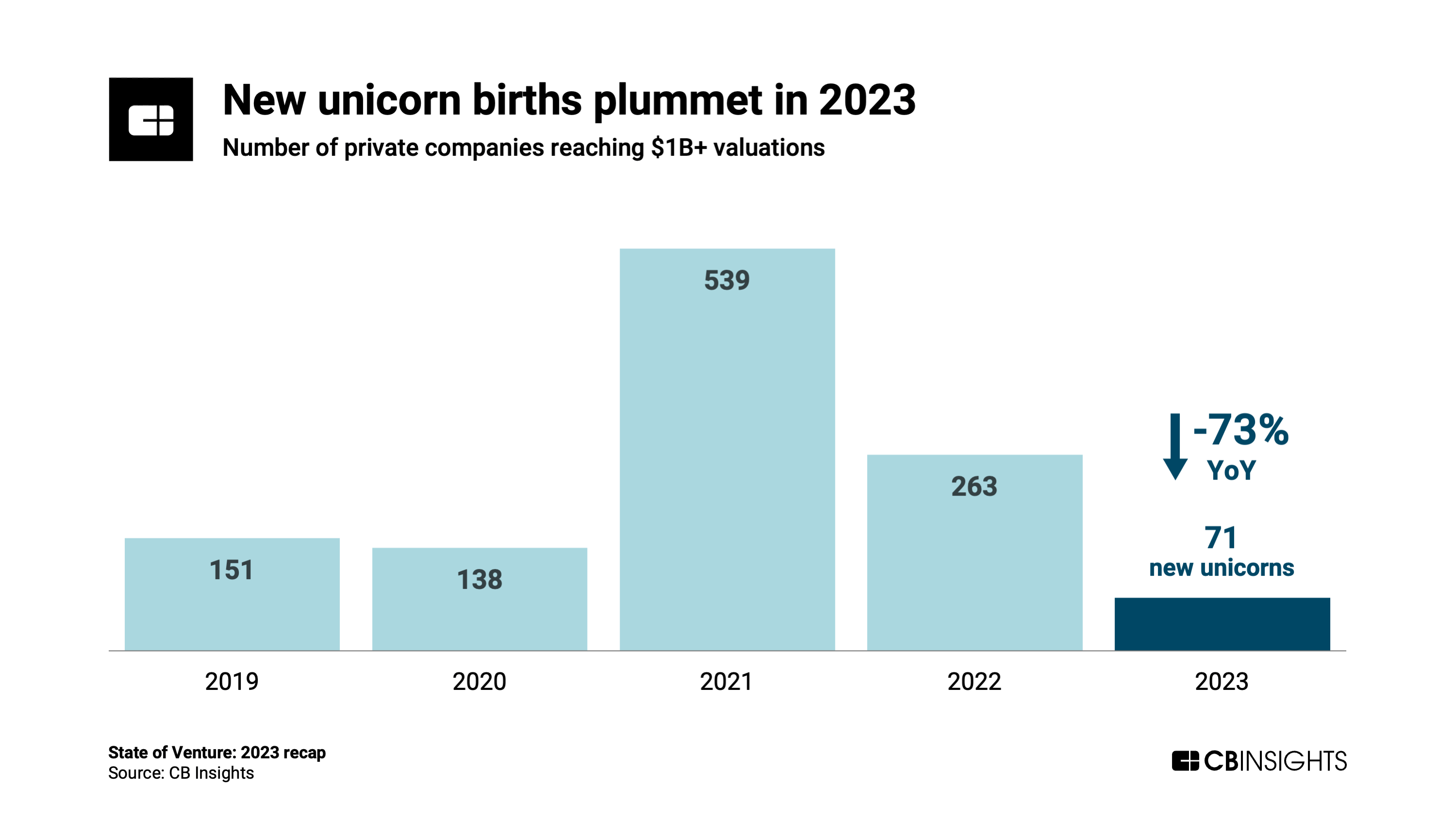

Par conséquent, seules 71 startups ont atteint le statut de licorne en 2023, un plus bas depuis sept ans et une baisse stupéfiante de 73 % sur un an par rapport à 263 en 2022. Le nombre d'entreprises privées atteignant 1 milliard de dollars de valorisation est resté en 2023 bien en dessous de ce qu'il était avant la pandémie. . En 2019 et 2020, respectivement 151 et 138 entreprises fintech ont atteint le statut de licorne.

Nombre d'entreprises privées atteignant une valorisation de plus d'un milliard de dollars US, Source : State of Venture 1, CB Insights, janvier 2023

En regardant les investisseurs les plus prolifiques en 2023, les données montrent que la branche capital-risque de Plug and Play, Plug and Play Ventures, était en tête de liste au quatrième trimestre 4, soutenant 2023 entreprises uniques. Il était suivi par le gestionnaire d'actifs basé en France Bpifrance avec 39, et par les sociétés américaines de capital-risque Lightspeed Venture Partners avec 28 et Andreessen Horowitz avec 27.

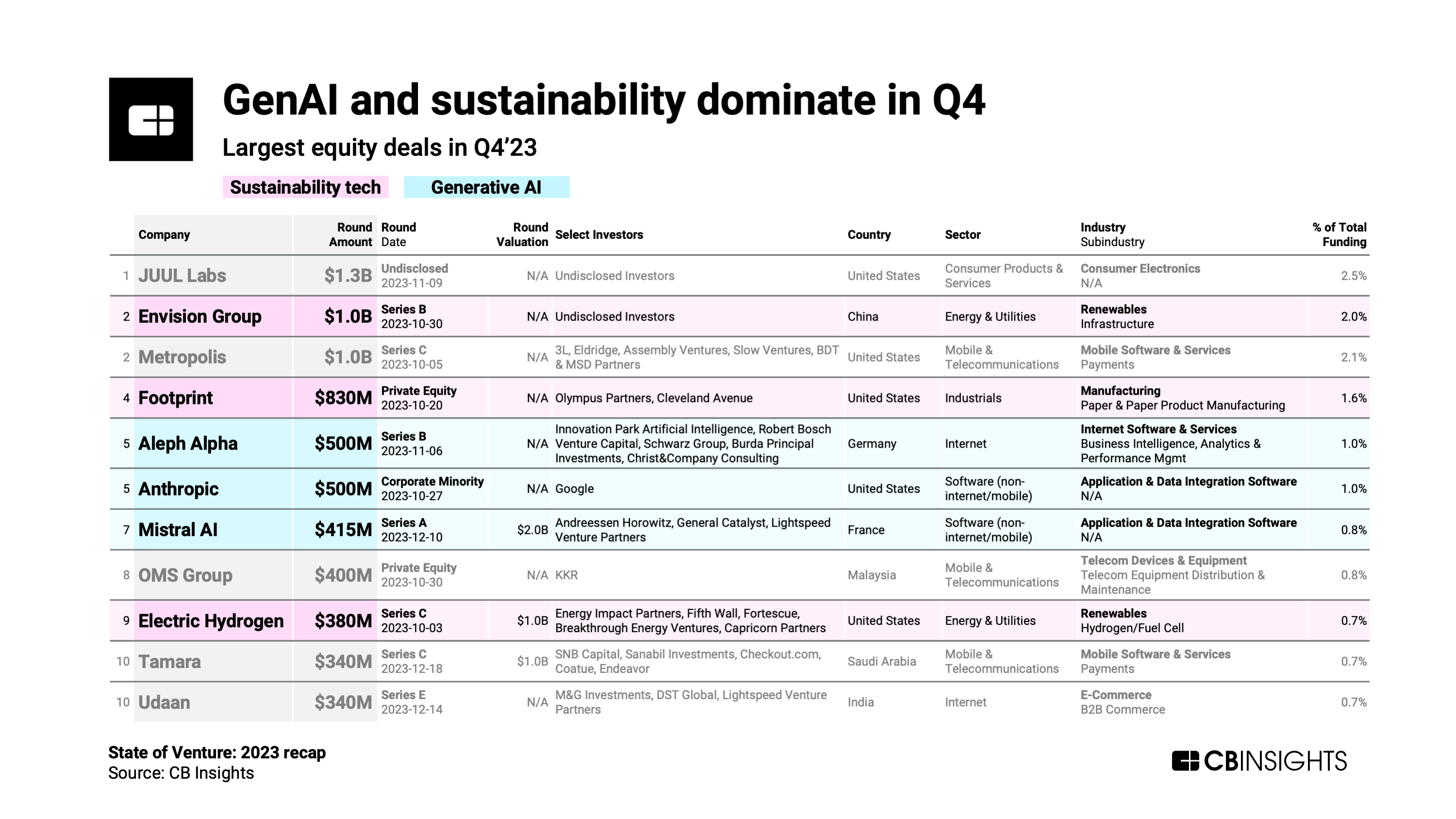

Au quatrième trimestre 4, l’intelligence artificielle (IA) générative et les technologies axées sur le développement durable étaient deux domaines d’intérêt centraux pour les investisseurs en capital-risque, obtenant certaines des plus importantes transactions d’actions du trimestre.

Dans le domaine de l'IA générative, les trois principaux contrats ont été attribués à de grands développeurs de modèles de langage, dont deux, à savoir la série B de 500 millions de dollars d'Aleph Alpha et la série A de 415 millions de dollars de Mistral AI, impliquant des startups européennes construisant des concurrents à OpenAI. Le troisième accord était celui d'American Anthropic, d'une valeur de 500 millions de dollars.

En matière de développement durable, l'accent a été mis sur les énergies renouvelables avec des accords tels que la série B d'un milliard de dollars américains d'Envision Group ; la série C de 1 millions de dollars américains d'Electric Hydrogen ; ainsi que des emballages durables comme le tour de table de 380 millions de dollars américains de Footprint.

L'IA générative et la durabilité dominent au quatrième trimestre 4, Source : State of Venture 2023, CB Insights, janvier 2023

Image principale : Source Freepik

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://fintechnews.sg/84269/funding/fintech-funding-in-asia-sees-positive-signs-despite-56-plunge/