Digitaalitekniikan nopea kehitys asettaa uusia vaatimuksia finanssibrändeille. Markkinointimenetelmät, jotka toimivat täydellisesti vasta vuosikymmen sitten, eivät enää tuota odotettua tulosta. Markkinoilla on niin paljon vaihtoehtoja, että kaunis paketti ja tarttuva iskulause eivät riitä vakuuttamaan ihmisiä ostamaan ja pysymään uskollisina brändille ja tuotteelle. Digitaalisella aikakaudella kyse on asiakkaiden emotionaalisesta yhteydestä finanssibrändiin, joka muodostuu sen digitaalisesta rahoitusratkaisusta saaman arvon kautta.

CB Insights -tutkimuksen mukaan 101 post mortemista käynnistyneen epäonnistuneen yrityksen mukaan 42 % epäonnistui, koska heillä ei ollut markkinoiden tarvetta. Kyse ei ole vain "kokemattomista" startupeista, vaan tätä tapahtuu jopa "parhaille meistä". Google epäonnistui Google+:n ja Google Waven kanssa valtavista markkinointibudjeteista ja palkituista mainoksista huolimatta. Näemme saman tapahtuvan digitaalisessa pankissa.

Rahoitustuotteen tekeminen ja yrittäminen vakuuttaa kaikille, että he tarvitsevat tämän, on erittäin kallis venäläinen ruletti, jolla ei ole taattua tulosta. Paljon luotettavampi tapa olisi tehdä se toisinpäin – ensin määritellä ja sitten sovittaa markkinoiden tarve juuri siihen ratkaisuun, jota asiakkaat etsivät.

Asiantuntijat määrittelevät pankkien digitaalisen transformaation digitaalisten teknologioiden käytöksi muuttaa perusteellisesti tapaa, jolla rahoitusyritykset toimivat ja tarjoavat palveluja asiakkaille. Tämä voi sisältää monenlaisia toimintoja, kuten prosessien automatisointia, asiakaskokemuksen parantamista, tehokkuuden ja tuottavuuden lisäämistä sekä uusien tuotteiden ja palveluiden markkinoille tuomista. Joitakin konkreettisia esimerkkejä pankkitoiminnan digitaalisesta muutoksesta voivat olla:

- Mobiilipankki: Tarjoaa asiakkaille mahdollisuuden käyttää pankkitiliään ja suorittaa maksutapahtumia älypuhelimen tai tabletin avulla.

- Verkkopankki: Mahdollistaa asiakkaiden pääsyn tililleen ja suorittaa tapahtumia verkkoselaimen kautta.

- Roboottinen prosessiautomaatio (RPA): Ohjelmistobottien käyttö automatisoimaan toistuvia tehtäviä, kuten lainahakemusten käsittelyä tai asiakaskyselyjen käsittelyä.

- Tekoäly (AI) ja koneoppiminen (ML): Kehittyneiden algoritmien käyttäminen tietojen analysointiin ja päätösten tekemiseen, kuten petollisen toiminnan havaitsemiseen tai asiakkaiden rahoitussuositusten personointiin.

- Lohkoketju- ja hajautettu pääkirjatekniikka (DLT): Hajautettujen, turvallisten tietokantojen käyttö helpottaa tapahtumia ja seurata omaisuutta.

- Pilvilaskenta: Tallenna tietoja ja käytä sovelluksia pilveen paikallisten palvelimien sijaan kustannusten vähentämiseksi ja skaalautuvuuden parantamiseksi.

Pankin digitaalisen muutoksen tavoitteet

Pankkien digitaalisen transformaation tavoitteena on parantaa rahoituslaitosten tehokkuutta tarjoamalla asiakkaille käteviä tapoja päästä käsiksi ja hallita talouttaan. Pankkien digitaalisella muutoksella on merkittävä vaikutus useilla aloilla:

1. Kätevä asiakaspalvelu

Digitaalinen muutos parantaa asiakaspalvelua tarjoamalla kätevän, henkilökohtaisen ja saumattoman pääsyn taloustoimintoihin digitaalisten tuotteiden kautta.

2. Toiminta ja tehokkuus

Prosessiautomaatio ja tekoäly auttavat pankkeja parantamaan toimintaansa ja vähentämään virheitä, mikä lisää tehokkuutta ja tuottavuutta.

3. Tuote- ja palveluinnovaatiot

Pankkien digitaalinen transformaatio tarjoaa uusia tuotteita ja palveluita, kuten henkilökohtaisen taloussuunnittelun, reaaliaikaisen petosten havaitsemisen ja virtuaaliset talousneuvojat.

4. Riskienhallinta ja vaatimustenmukaisuus

Koneoppiminen ja lohkoketju auttavat parantamaan riskienhallintaa ja vaatimustenmukaisuutta.

5. Data ja analytiikka

Analysoi valtavia tietomääriä kehittyneillä algoritmeilla saadaksesi oivalluksia ja tehdäksesi tietoisempia päätöksiä.

Pankkien digitaalisen muutoksen tärkeimmät haasteet

Tässä on paradoksi: kaikki tietävät, että digitaalinen muutos on digitaalisessa maailmassa menestymisen edellytys. Samaan aikaan monet eivät tiedä, että digitalisaatio itsessään ei riitä takaamaan menestystä. Tästä syystä niin monet pankkialan digitaalisen muunnosyritykset päätyvät epäonnistumiseen ja valtaviin investoitujen aika- ja raharesurssien menetyksiin. Itse asiassa tutkimukset osoittavat, että "70 prosenttia monimutkaisista, laajamittaisista muutosohjelmista ei saavuta asetettuja tavoitteita", McKinseyn mukaan.

Samaan aikaan digitaaliset "yksisarviset" osoittavat selvästi, että digitaalisessa maailmassa menestymiseen ei vaikuta uuden teknologian käyttöönotto, vaan oikea ajattelutapa ja sisäinen kulttuuri.

Se, että pankki luo mobiilisovelluksen, ei takaa onnistunutta digitalisaatiota. Esimerkiksi pankki lanseerasi mobiilisovelluksen, jonka tarkoituksena on pysyä digiajan vaatimuksissa. Tilin avaamiseksi asiakkaiden piti käydä konttorissa ja jonottaa noin tunnin ajan. Samaa vaivaa tarvittiin lisäkäyttäjien lisäämiseen tilille, suurten summien siirtämiseen ja lainan hakemiseen. Loppujen lopuksi tälle mobiilikanavalle ei ollut oikeastaan mitään hyötyä, koska asiakkaiden piti tuhlata aikaansa fyysisesti konttorilla käymiseen.

Kyllä, pankki oli luonut mobiilisovelluksen, mutta voidaanko tätä todella kutsua onnistuneeksi digitaaliseksi muutokseksi? Epäilen sitä.

Pankkien on kohdattava digitaaliajan ankara todellisuus: jos ne eivät keskity asiakkaisiin ja heidän odotuksiinsa, ne menettävät asiakkaansa rahoitusyhtiöille, joiden asiakaslähtöisyys on asetettu ykkösprioriteettikseen.

Pankit kohtaavat monia haasteita toteuttaessaan digitaalimuutosaloitteita:

1. Kulttuurinen vastarinta

Työntekijät voivat vastustaa prosessien digitaalista muutosta, varsinkin jos he ovat tottuneet perinteisiin työskentelytapoihin. Digitaalinen muutos vaatii muutosta yrityskulttuurissa ja -ajattelussa, jossa painopiste on asiakaslähtöisyydessä, jatkuvassa oppimisessa ja sopeutumiskyvyssä. Rahoitusorganisaatioilla tulisi olla selkeä strategia ja tiekartta uusiin digitaalisiin prosesseihin ja teknologioihin siirtymisen hallinnassa.

2. Lahjakkuuspula

Digitaaliseen transformaatioon tulisi sisältyä uusien tuotteiden ja palveluiden käyttöönotto, mutta pankkien ja muiden rahoitusorganisaatioiden voi olla vaikea löytää ja palkata ammattitaitoisia työntekijöitä, joilla on asiantuntemusta digitaalisten käyttökokemusten suunnittelusta ja digitaalisista teknologioista, kuten tekoälystä (AI), koneoppimisesta ( ML) ja cloud computing.

3. Tietoturva ja yksityisyys

Asiakastietojen turvallisuuden ja yksityisyyden varmistaminen on pankeille kriittinen huolenaihe, erityisesti uusien digitaalisten teknologioiden käyttöönotossa. Pankkien tulisi hyödyntää dataa ja analytiikkaa saadakseen näkemyksiä ja tehdäkseen tietoisempia päätöksiä käyttämällä teknologioita, kuten tekoälyä (AI) ja koneoppimista (ML).

4. Säännösten noudattaminen

Pankkien on varmistettava, että ne noudattavat erilaisia tietosuoja- ja rahoituspalveluihin liittyviä säädöksiä ja lakeja, mikä voi olla haastavaa uusien teknologioiden käyttöönotossa.

5. Integrointi ja yhteentoimivuus

Ydinjärjestelmien ja -teknologioiden saumattoman yhteensopivuuden varmistaminen voi olla monimutkainen ja aikaa vievä prosessi. Myös digitaalinen transformaatio vaatii usein yhteistyötä ja kumppanuuksia muiden yritysten, mukaan lukien fintech-yritysten, kanssa, jotta he voivat hyödyntää heidän asiantuntemustaan ja tuoda uusia ratkaisuja markkinoille.

6. Kustannukset ja ROI

Digitaalisten muutoshankkeiden toteuttaminen voi olla kallista, ja rahoitusyhtiöiden johtajien voi olla vaikea perustella investointia, jos sijoitetun pääoman tuotto (ROI) on epävarma.

7. Muutosten hallinta

Uusiin digitaalisiin prosesseihin ja teknologioihin siirtymisen hallinta voi olla haastavaa, varsinkin jos se vaatii merkittäviä muutoksia työntekijöiden työskentelyyn ja vuorovaikutukseen asiakkaiden kanssa. Digitaalisen muutoksen onnistuminen pankkitoiminnassa edellyttää digitaalista strategiaa, huolellista suunnittelua, selkeitä tavoitteita sekä kykyä sopeutua muuttuviin teknologioihin ja asiakkaiden tarpeisiin.

Avain pankkien digitaalisen muutoksen menestykseen

Valitettavasti monet finanssiyritykset tekevät digitalisaation suhteen edelleen saman virheen – ne panostavat kaiken tuotteen luomiseen ja miettivät, mitä etuja sen pitäisi tarjota yritykselleen sen sijaan, että keskittyisivät arvoon käyttäjille.

Joten jos keskittyminen teknologiaan ja tuotteisiin yksin johtaa epäonnistumiseen pankkien digitaalisessa muutoksessa, mikä sitten on menestyksen avain? Vastaus on yksinkertainen:

"Onnistunut pankkien digitaalinen transformaatio tarkoittaa asiakaskokemuksen parantamista hyödyntämällä nykyaikaisen digitaalitekniikan mahdollisuuksia."

Ja tämän ChatGPT AI kertoi meille, kun kysyimme siltä yhdestä pankin digitaalisen muutoksen avainasiasta:

"Joten yksi keskeinen asia, joka tulee ottaa huomioon pankkien digitaalisessa muutoksessa epäonnistumisen välttämiseksi, on asiakaskokemus. Pankkien on varmistettava, että niiden digitaaliset palvelut ovat helppokäyttöisiä, turvallisia ja tarjoavat lisäarvoa asiakkailleen. Tietysti heidän on lisäksi otettava huomioon säädöstenmukaisuus, tietosuoja ja turvallisuusasiat uusia digitaalisia teknologioita ottaessaan käyttöön."

Loppujen lopuksi asiakkaat ovat niitä, jotka päättävät tuotteen menestyksestä. Entä jos he eivät välitä kaikista rahoitustuotteesi ominaisuuksista ja teknologisista edistysaskeleista?

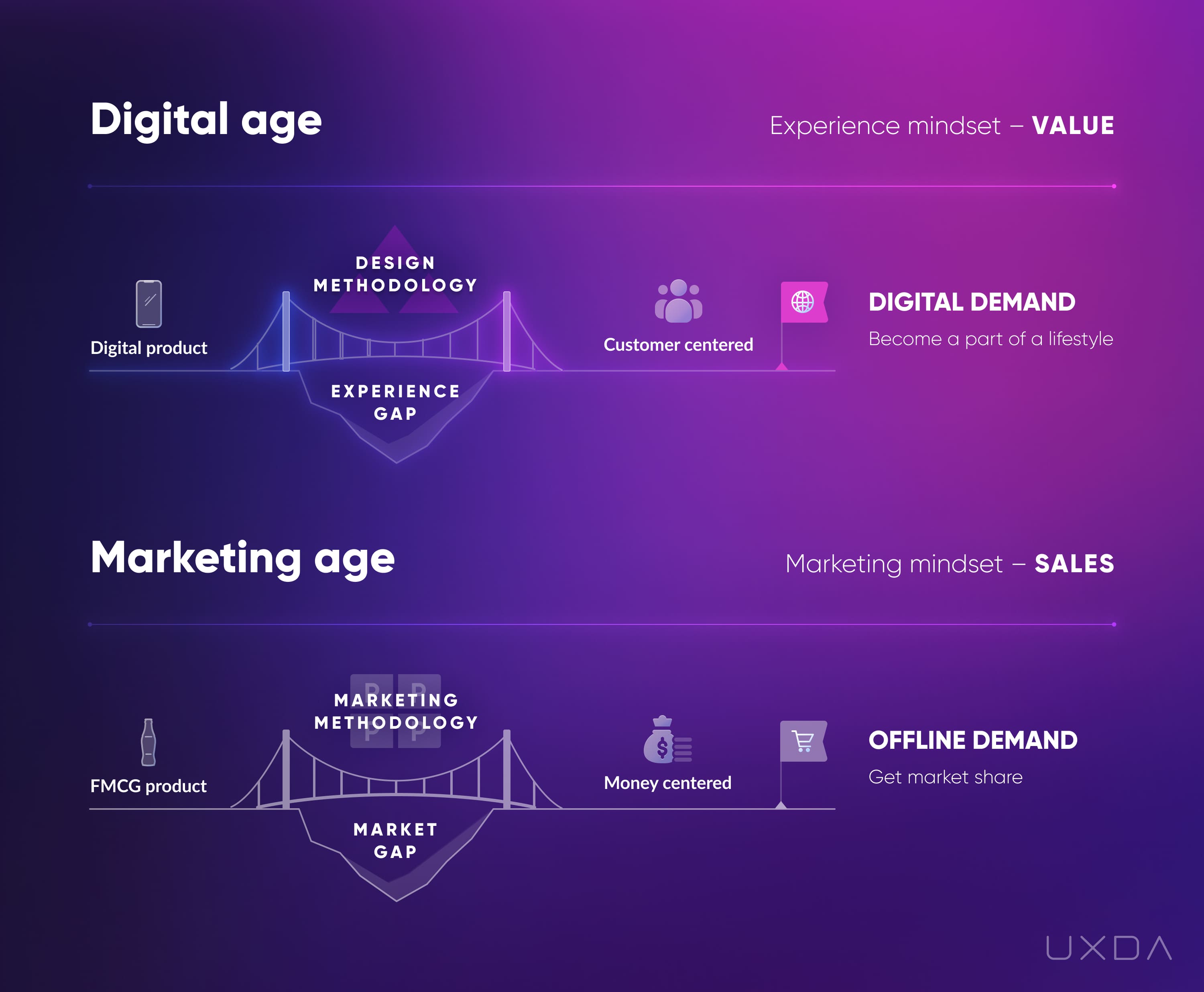

Edellisellä teollisella aikakaudella kuilu FMCG-merkkien (nopeasti liikkuvien kulutustavaroiden) ja myynnin välillä johtui markkinoiden jakelun ja myynnin puutteesta. Ajat ovat muuttuneet, ja digitaalisten tuotteiden osalta tämä ei ole enää suurin ongelma.

Digitaalisella aikakaudella sosiaalisten verkostojen, blogien ja SEO:n (hakukoneoptimoinnin) avulla on mahdollista tavoittaa melkein kuka tahansa pienellä tai jopa ilman markkinointibudjettia. Suurin aukko tänään on – voitko tarjota jotain, mitä asiakkaat todella tarvitsevat? Tuote, joka ratkaisisi ihmisten ongelmat ja helpottaisi heidän elämäänsä?

Ne, jotka voivat vastata vakuuttavasti "kyllä", voivat menestyä myös ilman valtavaa markkinointibudjettia. Tämä johtuu siitä, että digitaalisella aikakaudella voit kuroa umpeen finanssisovelluksesi ja asiakkaiden välistä kuilua vain tarjoamalla poikkeuksellisen asiakaskokemuksen pankkitoiminnassa. Valtava mainosbudjetti tai hieno pakkaus ei auta tässä.

Käyttäjäkeskeinen mobiilipankkisovellus, joka perustuu asiakkaan toiveisiin, tarpeisiin ja odotuksiin, pystyy aina markkinoimaan itseään ilman lähes mitään markkinointibudjettia.

Esimerkiksi voimme varmaan kaikki mainita jonkun paikallisen ravintolan, joka tarjoaa asiakkailleen unohtumattomia elämyksiä ja saa aikaan paljon positiivisia tunteita. Vierailun jälkeen kaikki kertovat siitä ystävilleen, postaavat siitä Instagramissa, ja pian on melkein mahdotonta varata pöytä, koska siitä on tullut NIIN suosittu. Ja se ei johdu intensiivisistä mainoksista, vaan suusta suuhun, koska ihmiset olivat niin iloisia ja tyytyväisiä siihen.

Ei ole ihme, kuka tahansa voi integroida tämän omaan rahoitusliiketoimintaansa, oli kyseessä sitten iso pankki tai pieni fintech-startup. Tarvitaan vain todellista omistautumista asiakkaiden tyydyttämiseen parhaalla mahdollisella tavalla luomalla unohtumaton digitaalinen pankkiasiakaskokemus.

Osoittaaksemme epäsuhta sen välillä, mitä asiakas odottaa digitaaliaikana ja mitä rahoitusyhtiöt tai pankit tarjoavat, saatamme kysyä: kuinka monta käyttäjää Instagramilla, Facebookilla, Twitterillä tai TikTokilla olisi, jos ihmisten täytyisi vierailla heidän pääkonttorissaan ja viettää tuntikausia avatakseen tili? Näyttää aika absurdilta, eikö?

Valitettavasti se on usein yleinen käytäntö pankkialalla. Markkinointiosasto esittelee kiiltäviä verkko- ja mobiilipankkiratkaisuja, joilla voi olla houkutteleva käyttöliittymä, ja heidän mielestään tämä riittää vakuuttamaan osakkeenomistajat yrityksen onnistuneesta digitaalisesta transformaatiosta.

Pankkien on ymmärrettävä, etteivät asiakkaat osta sitä. Lyhyellä aikavälillä nämä "digitaaliset" tuotteet saattavat herättää käyttäjien huomion houkuttelevan visuaalisen muutoksensa vuoksi, mutta pitkällä aikavälillä emme voi kutsua tätä onnistuneeksi digitaaliseksi muutokseksi, koska tämän pankin asiakkaiden määrä tulee vähitellen kasvamaan. vähentää. Käyttäjät ovat pettyneitä tämän tuotteen tarjoamiin kokemuksiin ja valitsevat markkinoilta muita vaihtoehtoja, jotka vastaavat heidän tarpeitaan ja toiveitaan. Tästä on paljon esimerkkejä sosiaalisissa verkostoissa, joissa ihmiset julkaisevat hirvittäviä kokemuksiaan digitaalisista rahoitustuotteista.

Uskon, että tämä johtuu siitä, että usein lähestymistapa digitaaliseen transformaatioon on liian pinnallista. Digiteknologia ja innovaatio itsessään eivät riitä takaamaan asiakastyytyväisyyttä. Digitaalisessa transformaatiossa on kyse kokemuksen muuttamisesta sellaiseksi, joka vastaa digitaalisten asiakkaiden odotuksia. Tämä edellyttää muutosprosessin tavoitteiden ja arviointimittareiden siirtoa kaikissa palveluekosysteemissä. Siksi meidän tulee keskittyä kokemusten muuntamiseen varmistaaksemme onnistuneen digitaalisen muutoksen pankkitoiminnassa.

Tarkoitan, että finanssiyhtiöiden ei tulisi ensisijaisesti keskittyä tuotteelle myyntipaketin luomiseen tavalliseen tapaan, vaan tuotteen muuttamiseksi itseään myyväksi arvoksi. Tällaisen käyttäjäkeskeisen tuotteen luomisen salaisuus on perustaa se asiakkaiden vaatimaan ratkaisuun, ei pelkästään markkinoiden segmentointiin ja kilpailustrategiaan.

Tämä tarkoittaa käänteisen suunnittelun käyttöä – ylhäältä alas -lähestymistapaa, joka alkaa asiakastutkimuksella, jolla määritellään heille lopullinen arvo, ja jatkuu toimintasuunnitelmalla sen toteuttamiseksi digitaalisessa pankkistrategiassasi. Kuten Steve Jobs sanoi, sinun on aloitettava asiakaskokemuksesta ja palattava teknologiaan – ei päinvastoin.

Tärkeä strategia pankkien digitaalisen muutoksen onnistumiseksi on monipuolinen asiakaslähtöinen lähestymistapa, joka sisältää:

1. Asiakaskokemuksen suunnittelu

Asiakkaaseen ja hänen tarpeisiinsa keskittyminen on ratkaisevan tärkeää digitaalisen muutoksen onnistumisen kannalta. Digitaalinen transformaatio tarjoaa pankeille mahdollisuuden luoda yksilöllisiä, saumattomia ja kitkattomia asiakaskokemuksia. Pankkien on investoitava UX-suunnitteluun ja asiakaspolun kartoittamiseen varmistaakseen syvällinen ymmärrys asiakkaiden mieltymyksistä, käyttäytymisestä ja kipupisteistä ja suunnitella sitten digitaalisia tuotteita ja palveluita, jotka vastaavat näihin tarpeisiin.

2. Ketterä ja innovatiivinen kulttuuri

Pankkien on luotava kulttuuri, joka edistää kokeiluja, riskinottoa ja innovaatioita. Tämä tarkoittaa siilojen purkamista ja ryhmien valtuuttamista yhteistyöhön, uusien ideoiden testaamiseen ja nopeaan iterointiin.

3. Tietopohjainen päätöksenteko

Data on digitaalisen muutoksen elinehto. Pankkien on investoitava vankoihin tiedonhallintaominaisuuksiin, mukaan lukien data-analytiikka, kerätäkseen ja analysoidakseen asiakastietoja ja toimiakseen niiden perusteella reaaliajassa.

4. Tekninen infrastruktuuri

Pankkien on rakennettava tai päivitettävä teknologiainfrastruktuuriaan tukeakseen digitaalista muutosta. Tämä sisältää investoinnin pilvilaskentaan, API:ihin, mobiilisovelluksiin ja muihin digitaalisiin teknologioihin, joiden avulla pankit voivat toimittaa tuotteita ja palveluita asiakkaille nopeasti, tehokkaasti ja saumattomasti.

5. Talent management

Pankkien tulee houkutella ja säilyttää kykyjä, joilla on digitaalisen muutoksen edistämiseen tarvittavat taidot ja kokemusta. Tämä sisältää tietotieteilijöiden, ohjelmistokehittäjien, UX-suunnittelijoiden ja muiden ammattilaisten palkkaamisen, jotka voivat auttaa pankkeja innovoimaan ja luomaan uusia digitaalisia tuotteita ja palveluita.

6. Kumppanuusekosysteemi

Yhteistyö fintech-yritysten, startup-yritysten ja muiden teknologiayritysten kanssa voi auttaa pankkeja nopeuttamaan digitaalista muutosta. Pankit voivat hyödyntää näiden kumppaneiden asiantuntemusta uusien tuotteiden ja palveluiden kehittämiseen, uusien liiketoimintamallien testaamiseen ja innovaatioiden edistämiseen.

7. Säännösten noudattaminen

Pankkien on varmistettava, että niiden digitaaliset tuotteet ja palvelut noudattavat asiaankuuluvia säännöksiä, kuten tietosuojalakeja, rahanpesun vastaisia määräyksiä ja standardeja. Pankkien on investoitava teknologioihin ja prosesseihin, joiden avulla ne voivat seurata ja hallita vaatimustenmukaisuusriskejä reaaliajassa.

8. Muutosten hallinta

Digitaalinen muutos vaatii merkittävää ajattelutavan ja kulttuurin muutosta, mikä voi olla haastavaa monille organisaatioille. Pankkien on investoitava muutoksenhallintastrategioihin, joiden avulla ne voivat viestiä asiakaslähtöisen digitaalisen muutoksen eduista työntekijöille, hallita muutosvastarintaa ja tukea uusien digitaalisten työkalujen ja prosessien käyttöönottoa.

9. Mittarit ja mittaus

Pankkien on luotava selkeät mittarit ja KPI:t voidakseen seurata digitaalisen muutoksen edistymistä ja vaikutusta. Tämä sisältää asiakkaiden käyttöönottoasteen, sitoutumistasojen, tulojen kasvun, kustannussäästöjen ja muiden keskeisten mittareiden seuraamisen, jotka osoittavat digitaalisen muutoksen arvon yritykselle. Pankkien on myös säännöllisesti tarkistettava ja mukautettava digitaalisen muutoksen strategioitaan datalähtöisten oivallusten ja asiakkailta ja työntekijöiltä saadun palautteen perusteella.

10. Kyberturvallisuus ja riskienhallinta

Pankkien digitaalinen muutos tuo uusia riskejä ja haavoittuvuuksia, mukaan lukien kyberuhat ja tietomurrot. Pankkien on investoitava vankoihin kyberturvallisuus- ja riskienhallintakehyksiin, jotka suojaavat asiakastietoja ja estävät luvaton pääsyn erityisesti avoimien pankkisovellusliittymien kautta. Tämä edellyttää säännöllisiä turvallisuusarviointeja, työntekijöiden koulutusta ja investointeja teknologioihin, kuten tekoälyyn ja koneoppimiseen, jotta kyberuhat voidaan havaita ja reagoida reaaliajassa. Priorisoimalla kyberturvallisuuden ja riskienhallinnan pankit voivat rakentaa asiakkaiden luottamusta ja suojella heidän mainettaan markkinoilla.

Yhteenveto

Pankkien digitaalista muutosta ohjaa tarve parantaa asiakaskokemusta ja pysyä kilpailukykyisenä yhä digitaalisemmilla markkinoilla. Uskon, että kokemus on avain digitaalisella aikakaudella, ja pankkialan tulevaisuus riippuu siitä. Digitaalisen aikakauden asiakkaat eivät odota pankkeiltaan mitään vähempää kuin eettisyyttä, vastuullisuutta, rehellisyyttä ja välittämistä asiakkaitaan kohtaan pyrkien tyydyttämään heidän tarpeitaan.

Sellaisen asenteen varmistaminen ei vain pintatasolla, markkinointikampanjoilla tai julisteilla seinillä, vaan ytimessä, mikä on pankkien ainoa tapa turvata selviytymisensä. Tämä pätee erityisesti aikoina, jolloin rahoitusalaa häiritsevät avoin pankkidatan läpinäkyvyys, jakamistalous, lisääntyvä globaali kilpailu, lohkoketjuvaikutus välittäjiin, markkinaesteiden vähentäminen ja kuluttajaarvojen muuttaminen.

Loppujen lopuksi "tuomariston", joka arvioi digitaalisen muutostyösi tuloksia, ovat asiakkaat, eivät osakkeenomistajat, yritysten omistajat, hallitus tai muut johtajat. Asiakkaat ”äänestävät” sen mukaan, kuinka säännöllisesti he käyttävät digitaalista ratkaisuasi ja kuinka monta tapahtumaa on tehty. Älä siis yritä huijata heitä kauniisti pakatuilla digitaalitekniikalla. Kasvata sen sijaan empatiaa koko rahoitusorganisaatiossasi tullaksesi todella arvokkaaksi asiakkaille, ja voit todistaa uskollisuuden ja säilyttämisasteiden nopeaa kasvua.

Check out my blogi talous- ja pankkialan UX-suunnittelusta >>

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- PlatoData.Network Vertical Generatiivinen Ai. Vahvista itseäsi. Pääsy tästä.

- PlatoAiStream. Web3 Intelligence. Tietoa laajennettu. Pääsy tästä.

- PlatoESG. hiili, CleanTech, energia, ympäristö, Aurinko, Jätehuolto. Pääsy tästä.

- PlatonHealth. Biotekniikan ja kliinisten kokeiden älykkyys. Pääsy tästä.

- Lähde: https://www.finextra.com/blogposting/25240/customer-experience-in-banking-key-to-the-success-of-bank-digital-transformation?utm_medium=rssfinextra&utm_source=finextrablogs