به نظر میرسد که معاشقه جهانی با خدمات «اکنون پرداخت کن بعداً» (BNPL) در حال لغو شدن است، زیرا دادههای جدید در مورد پرداختهای مصرفکننده کاهش قابل توجهی در اشتها برای این رویکرد پرداخت اعتباری بحثبرانگیز نشان میدهد.

BNPL افزایشی را تجربه کرد و در طول قرنطینه به محبوبیت سرمایه گذاران خطرپذیر تبدیل شد، زیرا خریداران تجارت الکترونیک، در خانه بیکار بودند، از فرصت مالی کوتاه مدت استفاده کردند تا هزینه خریدهای آنلاین بداهه و عمدی را در چندین پرداخت توزیع کنند. به طور معمول، جذب خدمات BNPL هیچ سودی دریافت نمی کرد - یک پیشنهاد بسیار جذاب برای مصرف کنندگانی که در غیر این صورت ممکن است خرید آنلاین اختیاری را دور بزنند، به ویژه در شرایط نامطمئن اقتصادی.

در اصل ، سود خدمات BNPL با اخذ هزینههایی از بازرگانان برای پردازش تراکنش و گاهاً با اعمال هزینه تأخیر یا سود برای مشتریانی که بهموقع پرداخت نمیکنند. این مدل آنها را قادر میسازد تا راهحلهای پرداخت همهکاره را به مصرفکنندگان ارائه دهند، در حالی که همچنان درآمد کسب میکنند - و خریدهای مهم را ساده میکنند.

در طول سالهای اخیر، این پیشنهاد جذاب زمینهساز افزایش شرکتهای BNPL در سطح جهان شده است، و هم در اقتصادهای پیشرفته با استفاده از کارت اعتباری بالا که به دنبال تامین مالی جایگزین هستند و هم در کشورهای نوظهوری که دسترسی به اعتبارات معمولی سختتر بود، بهویژه برای جوانان و آنها، فریبنده است. در محدوده های روستایی.

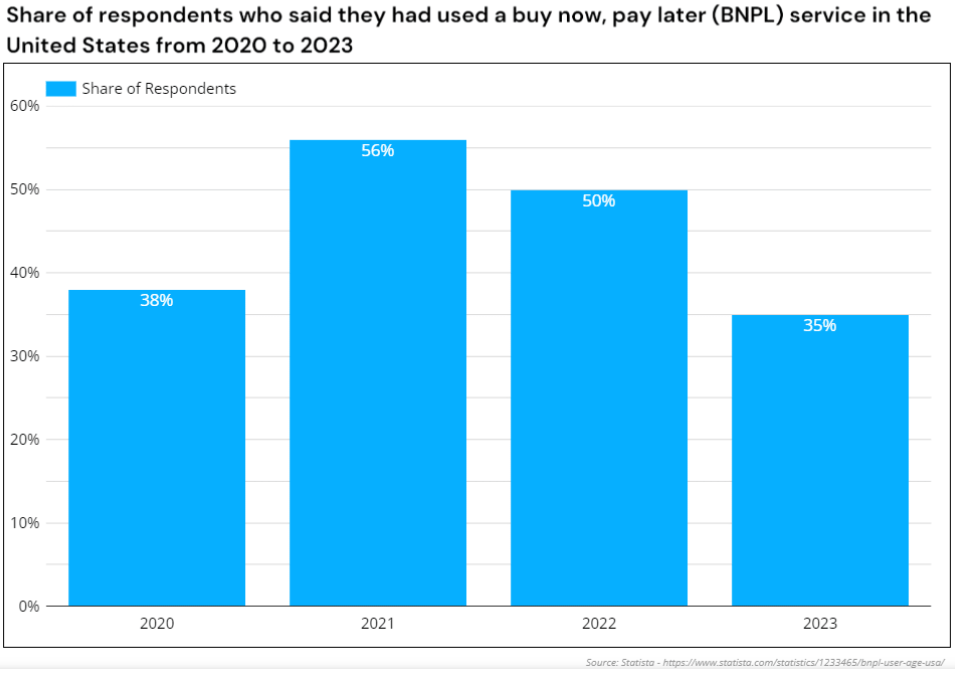

کاربران BNPL ایالات متحده در سال 2023 بیشتر از سال های قبل کاهش یافتند. منبع: Statista

کاهش برای اپراتورهای BNPL آسیا و اقیانوسیه

با این حال، اکنون به نظر می رسد که بخش BNPL در حال کاهش است، به طوری که بسیاری از خدمات BNPL یا پس گرفته شده اند یا به طور کلی فعالیت خود را متوقف کرده اند. استرالیا، میزبان یکی از مهمترین خدمات BNPL جهان، Afterpay، این را مشاهده کرده است. رکود از سال 2023.

پس از سقوط Openpay استرالیا در اوایل فوریه 2023، که بدهیهای 18.2 میلیون دلاری استرالیا را به همراه داشت، ZIP با تصمیمگیری برای تشدید کنترلهای مالی مارس 2023 آغاز شد و خروج خود را از هند، فیلیپین، ترکیه، جمهوری چک، آفریقای جنوبی، لهستان اعلام کرد. سنگاپور، انگلستان، مکزیک و خاورمیانه.

در واقع، آنها از 10 بازار از 14 بازار بین المللی که به آنها خدمت می کردند، خارج شدند. این تصمیم در میان اخباری از یک ضرر 240 میلیون دلاری استرالیا در سال 2022به دنبال آن ارزش سهمی که از فوریه 95 2021 درصد کاهش یافت (قبلاً 12 دلار استرالیا در مقایسه با 0.5 دلار استرالیا در سال 2023 معامله می شد).

این سناریو در آسیا به همان اندازه تیره به نظر می رسد، جایی که به نظر می رسید پذیرش BNPL و ظهور خدمات جدید BNPL عملاً یک شبه اتفاق می افتد. به عنوان مثال، BNPL IOUpay مالزی در بورس اوراق بهادار استرالیا (ASX) معرفی شد و تقریباً قبل از شروع خدمات، تسلط بر بازار را اعلام کرد.

در کمتر از دو سال، اتهامات کلاهبرداری اساسی منجر به آشفتگی مالی و لکه دار شدن قابل توجهی بر شهرت آن شد. این حماسه زمانی تشدید شد که IOUpay متوجه شد که مدیر ارشد مالی سابق آن، کنت کوان، ظاهراً در وجوه شرکت دستکاری کرده است.

یک مظنون کشف شد که 19 میلیون دلار اختلاس شده است از این شرکت بین سالهای 2022 تا 2023. متعاقباً، IOUpay مجبور به مدیریت شد و هنوز بهبود نیافته است.

پلت فرم خرید و جوایز ShopBack اعلام کرد که پیشنهاد BNPL خود را که در پی ایجاد شده بود، خاتمه می دهد. خرید شرکت BNPL hoolah در ماه نوامبر 2021 ، از مارس 2024 در سنگاپور و مالزی قابل اجرا است.

هنگامی که در مورد اقساط باقیمانده سؤال شد، ShopBack ضرورت پرداخت سریع برای مشتریان را برای جلوگیری از پرداخت هزینه تأخیر برجسته کرد. این پاسخ شکنندگی مدل درآمدی BNPL و حاشیه سود ناچیز را هنگام از بین رفتن تخمینهای سرمایهگذار بالا نشان میدهد.

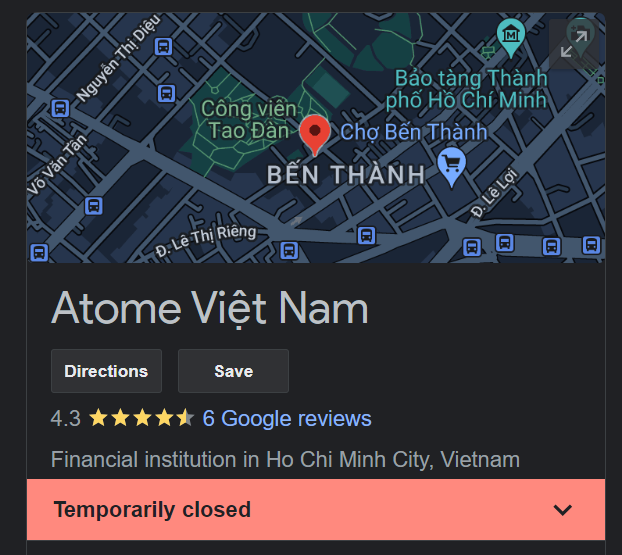

بسته شدن اتوم ویتنام احتمالاً برای همیشه است. منبع: گوگل

به طور همزمان، Atome در آوریل 2022 در ویتنام راه اندازی شد و مورد تحسین بسیاری قرار گرفت و با آزمایشی شامل بیش از 20 شریک خرده فروشی آغاز شد. در عرض یک سال، اتوم عملیات ویتنام خود را متوقف کردو BNPL محلی ری پی نتوانست این خلأ را پر کند توسط Atome به جا مانده است زیرا پیشنهادات آن در بسیاری از پلتفرم های تجارت الکترونیک ویتنامی غیرقابل دسترسی است.

در می 2023، تریسی لو والش، مدیر کل منطقه ای Atome، استعفا داد. یکی از بنیانگذاران و مدیرعامل Fluid شوید، یک شرکت پرداخت B2B. این بود به دنبال آن استعفای دیوید چن، مدیر عامل شرکت در فوریه 2024 رئیس بخش وام مصرف کننده در GoTo Financial اندونزی شد. هر دو رهبر سابق Atom که زمانی برجسته بود، تصمیم گرفتند به طور کلی از این بخش خارج شوند - به نظر می رسد اعتماد به مدل خدمات BNPL در بین اپراتورهای کلیدی و در میان سرمایه گذاران پایین باشد.

شرکت BNPL سنگاپور پیس نیز انحلال داوطلبانه را انتخاب کرد در آگوست 2023، بدهی های فزاینده را به عنوان دلیل منطقی آن نسبت داد. شبیه به گروه هوش پیشرفته والد Atome و ShopBack تحت حمایت Temasek، پیس قبلا سرمایه گذاری های 8 رقمی را تضمین کردبا این حال، این تزریق سرمایه برای حفظ خدمات رو به کاهش BNPL کافی نبود.

علیرغم پیش بینی افزایش 450 درصدی استفاده تا سال 2027 بازار BNPL هندZestMoney که قبلاً 445 میلیون دلار ارزش داشت، پس از ناکامی در تأمین خریدار، بسته شدن خود را اعلام کرد. پس از اینکه بنیانگذاران آن زمانی که مذاکرات خرید با PhonePe فینتک هندی شکست خورد، آن را ترک کردند، ZestMoney در نهایت فروخته شد به شرکت خدمات مالی DMI Group در ژانویه 2024 برای قیمتهای پایینتر، با ضرر هر سرمایهگذار و DMI اساساً از خرید برای جذب استعدادهای Zest استفاده میکند.

خدمات BNPL چگونه اشتباه شد؟

فرض اصلی BNPL در جهان در حال توسعه، که وامهای بلیت کوچک برای مشتریان نوظهور مالی دیجیتال و در نتیجه جذب بسیاری از سرمایهگذاران برجسته در این فرآیند است، در طول دورههای اقامت در خانه و برای کاربران نوپای داخلی بسیار داغ بود. اقتصاد دیجیتال

اما با افزایش نرخهای بهره، وضعیت موجود نرخهای BNPL به چالش کشیده شد و نتوانست در یک چشمانداز اقتصادی کمتر خوشبینانه حفظ شود. و این فقط در مناطق در حال توسعه نبود، با استارتآپهای BNPL مانند Klarna، Affirm و Afterpay. با زیان قابل توجه و از دست دادن نقدینگی مواجه است زمانی که سرمایه گذاران از ارزیابی های قبلی خود که میلیون ها و میلیاردها دلار بود، عقب نشینی کردند.

رقابت بانکداری سنتی و همچنین غول های دیجیتالی با منابع مالی خوب مانند گرفتن و Shopee در آسیای جنوب شرقی یا Apple و PayPal در ایالات متحده نیز پرداخت بدهی یک بسیاری از خدمات اختصاصی BNPL که قادر به رقابت نبودند با دسترسی به پلتفرم، ذخایر سرمایه بیش از حد، مارک های فوراً قابل تشخیص و پایگاه های مشتریان بزرگ، زمانی که برنامه های پرداخت اقساط خود را یکپارچه کردند.

این پلتفرمها و برنامههای فوقالعاده بخش عمدهای از سهم بازار که در حوزه استارتآپهای فقط BNPL بود را به خود اختصاص دادند و میتوانستند ویژگیهای زیانآور «پرداخت دیرتر» را ارائه دهند، که در نهایت ارائهدهندگان اختصاصی نتوانستند با آنها هماهنگی داشته باشند.

همراه با فشارهای تنظیمی در فضای نوپاکاهش تقاضا از سوی کاربران برای کاهش بودجه، و کاهش بازدهی فزاینده از یک مدل کسبوکار که در نهایت مبتنی بر خریدهای ناگهانی است، به نظر میرسد این حرکت علیه استارتآپهای BNPL و به سمت اپراتورهای پلتفرم تلفیقی است که ممکن است آینده واقعی «اکنون بخرید». بعدا پرداخت کنید.

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- PlatoData.Network Vertical Generative Ai. به خودت قدرت بده دسترسی به اینجا.

- PlatoAiStream. هوش وب 3 دانش تقویت شده دسترسی به اینجا.

- PlatoESG. کربن ، CleanTech، انرژی، محیط، خورشیدی، مدیریت پسماند دسترسی به اینجا.

- PlatoHealth. هوش بیوتکنولوژی و آزمایشات بالینی. دسترسی به اینجا.

- منبع: https://fintechnews.sg/93168/lending/the-rise-and-fall-of-bnpl-is-the-due-date-near-for-pay-later-services/