داده های اخیر در مورد دارندگان کارت اعتباری ایالات متحده به ما می گوید که آنها برای انعطاف پذیری و کنترل بیشتر از پاداش ها و پیشنهادات مبتنی بر هزینه ارزش قائل هستند. با توجه به افزایش نرخ بهره و بدهی، مصرف کنندگان کارت های اعتباری را به عنواننقدینگی

مدیریتابزار و انتظار داشته باشید که آنها به اهداف مختلف خدمت کنند. و با

51 درصد از دارندگان کارت اعتباری آمریکایی اکنون با چرخش بدهی آنها، انعطاف پذیری بالاتر در طرح های پرداخت بیشتر از پاداش های سنتی ارزش دارد.

همه اینها به مجموعه جدیدی از موارد استفاده از کارت اعتباری اشاره می کند که صادرکنندگان باید در مورد آنها رقابت کنند. از BNPL روی کارت گرفته تا کیفپولهای دیجیتالی که بهطور یکپارچه با محصولات بدهی و اعتباری مرتبط میشوند، فینتکها یا فناوریهای بزرگ بدون وابستگی به سیستمهای قدیمی در حال حاضر تاثیرگذار هستند.

4 از 10 مشتری ایالات متحده با ارائه انعطاف پذیری و کنترل بیشتر.

صادرکنندگان نمیتوانند این موارد استفاده را در سیستمهای پردازشگر صادرکننده قدیمی به روشی پایدار از نظر اقتصادی یا عملیاتی ارائه دهند. این امر باعث ایجاد فوریت در مورد مسائل نوسازی هستههای پردازش صادرکننده و نوع قابلیتهایی است که آنها باید داشته باشند.

ساختن

در این وبلاگ، ما کمک میکنیم تا قابلیتهایی را که نسل بعدی فناوری پردازشگر صادرکننده را متمایز میکند، و اینکه چگونه میتواند به حفظ خطوط تجاری صادرکننده در آینده کمک کند، روشن کنیم.

10 قابلیت ضروری در پلت فرم پردازش صادرکننده نسل بعدی

مانند هر فناوری جدید ارائه شده، چشم انداز پلت فرم های پردازش صادرکنندگان مدرن می تواند مانند جنگلی از کلمات کلیدی به نظر برسد. مبتنی بر ابر، ابتدا API، مبتنی بر ریزسرویسها - اکثر ارائهدهندگان پلتفرم مدرن از توصیفگرهای یکسانی استفاده میکنند. با این حال، آزمایش واقعی نسل بعدی

پلت فرم پردازش نباید توانمندساز فناوری آن باشد، بلکه باید قابلیت هایی باشد که به صادرکنندگان ارائه می دهد.

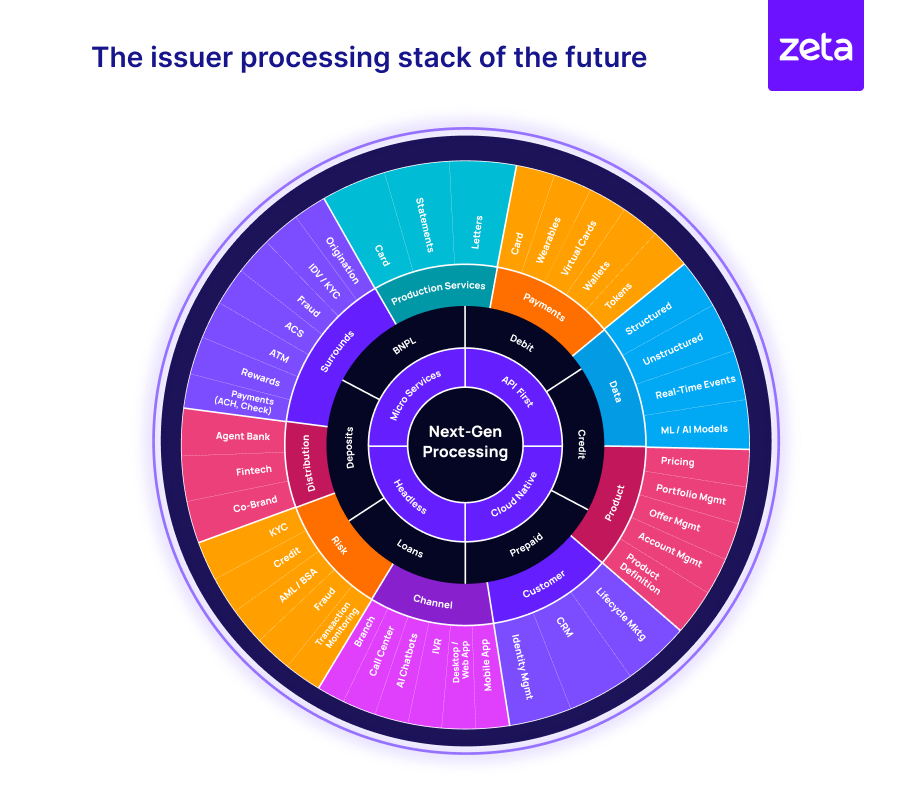

تصویر 1 دامنه وسیع عناصر عملکردی را نشان می دهد که باید در یک پلت فرم پردازش نسل بعدی گنجانده شوند، با دیدی که پلتفرم پرداخت بانک و خطوط تجاری حاصل از آن را ثابت نگه می دارد.

تصویر 1: پشته پردازش صادرکننده در آینده

فناوری نسل بعدی ذاتاً متصل، مقیاسپذیر و ترکیبپذیر است، که به صادرکنندگان این امکان را میدهد تا تجربه مشتری یکپارچه را در انواع محصول (بدهی، اعتباری، پیشپرداخت یا BNPL) و نقاط تماس مشتری (معاملات، خدمات، توزیع،

و غیره) بیایید به 10 قابلیت کلیدی که پردازش نسل بعدی را متمایز می کند و به صادرکنندگان کمک می کند تا بر کاستی های سیستم های قدیمی برای دستیابی به این چشم انداز پردازش نسل بعدی غلبه کنند، نگاه کنیم.

-

معماری هدلس مبتنی بر میکروسرویس ها با API-first، مدلهای شی قابل توسعه

-

زیرساخت های بومی ابری با مقیاس پذیری تقریبا بی نهایت

-

Omnistack برای محصولات دارایی و بدهی ایجاد امکان ساخت محصولات دارایی و بدهی در یک پلت فرم

-

پیکربندی به عنوان کد از طریق رابط های مبتنی بر وب و UX بصری مدرن برای تغییرات در زمان واقعی از طریق پیکربندی و نه کد، که سرعت قابل توجهی در ایجاد محصول ایجاد می کند.

-

یکپارچگی فوق العاده با استفاده از API ها، رویدادها، وبکهک ها، رهگیرها

-

بهنگام پردازش و تسویه تراکنش تقریباً بدون توقف

-

مدل های داده های انعطاف پذیر پشتیبانی از روابط یک به چند، چند به چند و چند به یک بین موجودیت ها

-

دسترسی غنی و چندوجهی به داده را فعال کنید تجزیه و تحلیل در زمان واقعی که تصمیمگیری را بهبود میبخشد، تلنگرهای متنی را در سفرهای مشتری تعبیه میکند، و پیشنهادات بخشبندی شده ایجاد میکند

-

ساخت و ساز محصول "بخش یک" واقعی با استفاده از قیمت گذاری بیش از حد شخصی (کارمزد و بهره) در سطح برنامه، مشتری، حساب یا تراکنش

-

پشتیبانی بانکی قابل جاسازی بومی امکان ساخت اکوسیستم های توزیع از طریق بانک های عامل، فین تک ها و برندهای مشترک

با این پایهها، یک پشته پردازشی صادرکننده واقعاً نسل بعدی، توانایی بانک را برای ایجاد یک اکوسیستم پر جنب و جوش برای ارائه تجربیات دیجیتالی یکپارچه و همهکاناله برای مشتریان و برنامههای داخلی برای بانک، گسترش میدهد و از شبکهای از خدمات بهره میبرد.

و شرکای

ساخت سبد کارت های رقابتی با قابلیت های نسل بعدی

از آنجایی که دارندگان کارت آمریکایی خواستار کنترل و انعطاف پذیری بیشتر در کارت های اعتباری خود هستند، اخلالگران دیجیتال و بانک های اولیه با ارائه تجربیات جدیدتر، چشم انداز رقابتی را تغییر می دهند. یک پلت فرم پردازش نسل بعدی می تواند به صادرکنندگان کمک کند

سفر تحول خود را تسریع کنند و به سرعت ویژگی های جدید را در پاسخ به نیازهای بازار یا تغییرات نظارتی معرفی کنند.

بیایید نگاهی به برخی از موارد استفاده نوآورانه در بازار کارتهای امروزی بیندازیم که میتوانند با پردازش نسل بعدی فعال شوند:

-

BNPL روی کارت مانند Citi Flex Pay، Chase My Plan، و American Express Plan It که به مشتریان کمک می کند برنامه پرداخت خود را کنترل کنند

-

ارائه یکپارچه کارت های دیجیتال به کیف پول دیجیتال برای تراکنش های آنلاین و آفلاین آسان

-

صورت های تراکنش غنی شده با نامهای واقعی تاجر، جزئیات بیشتر تاجر، و امکان افزودن یادداشتهای شخصی برای بینش هزینههای معنادارتر

-

کارت های دیجیتال با کنترلهای پیشرفتهای که به دارندگان کارت اجازه میدهد تا کنترلهای مکان، محدودیتهای هزینه و حتی کنترلهای سطح تاجر را تنظیم کنند.

-

مشاهده و کنترل انبوه در سطح حساب ها و محصولات مرتبط (به عنوان مثال، یک مرکز خانوادگی که به دارندگان کارت اصلی اجازه می دهد تا ویژگی ها و دسترسی به دارندگان کارت وابسته را کنترل کنند)

-

کارت های مجازی با اعتبار یکبار مصرف یا محدود برای امنیت بیشتر برای تراکنشهای آنلاین، پرداختهای یکباره یا جلوگیری از هزینههای تکراری تصادفی در اشتراکها.

-

ویژگی های امنیتی کارت پیشرفتهمانند پشتیبانی از چندین روش احراز هویت، از جمله پینها، OTPها، نشانههای دستگاه و غیره، در پاسخ به الزامات احراز هویت قوی مشتری (SCA)

در کوتاه مدت، ما همچنین شاهد یک مورد قابل توجه برای موارد استفاده مبتنی بر هوش مصنوعی هستیم، چه برای ارزیابی ریسک اعتباری جایگزین و چه به عنوان ابزار / مربیهای مجازی برای مصرفکنندگانی که میخواهند امتیازات اعتباری خود را ایجاد کنند. سیستمهای پردازش نسل بعدی، اصول اساسی را ارائه میکنند

بلوکهای ساختمانی که تجربیات بانکداری مبتنی بر هوش مصنوعی را امکانپذیر میسازد.

فراخوانی برای دگرگونی جسورانه و نه تدریجی

مدلسازی Accenture از دادههای سودآوری جهانی نشان میدهد که بهبود تدریجی در بلوغ عملیاتی دیجیتال میتواند منجر به بهبود 17 درصدی در سود EBITDA شود، در حالی که مراحل جهشی برای آمادهسازی آینده میتواند سود را افزایش دهد.

توسط 48٪. از آنجایی که بانکها مخارج و ریسک مدرنسازی هستههای پردازشگر ناشران خود را بر عهده میگیرند، باید اطمینان حاصل کنند که این استراتژی عمیقتر از انتقال به فضای ابری یا اتخاذ راهحلهای دیجیتال در عملکردهای فردی است.

اساساً، اتخاذ یک پلتفرم پردازش ناشران نسل بعدی در مورد تغییر روشی است که یک بانک تجارت کارت خود را اداره می کند، مدل های تجاری را دوباره تصور می کند و محصولاتی را برای آینده راه اندازی می کند. این با رویکردهایی مانند توخالی کردن میراث ممکن نیست

هسته یا لایه بندی در بالای فناوری قدیمی.

مککینزی فرصتهای آینده بانکها را در گزارش پرداختهای جهانی خود در سال 2023 به شرح زیر شناسایی میکند: «در عصر جداشده (پرداختها)، بانکها دیگر نمیتوانند صرفاً بر پارادایم مالکیت حساب تکیه کنند. آنها نیاز به ایجاد مشاغل جدید دارند

برای حفظ مشتریان در اکوسیستم خدمات خود. این تحول مستلزم تغییرات فناوری در قالب نوسازی هسته و استفاده از هوش مصنوعی مولد است. علاوه بر این، زیرا بازیگران مستقل در سیستم های غیرمتمرکز به سمت خود می کشند

مزیت، بانکها و غیربانکها نیاز شدیدی به امنیت خواهند داشت، زیرا راههایی برای تقلب و جرایم مالی افزایش مییابد.»

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- PlatoData.Network Vertical Generative Ai. به خودت قدرت بده دسترسی به اینجا.

- PlatoAiStream. هوش وب 3 دانش تقویت شده دسترسی به اینجا.

- PlatoESG. کربن ، CleanTech، انرژی، محیط، خورشیدی، مدیریت پسماند دسترسی به اینجا.

- PlatoHealth. هوش بیوتکنولوژی و آزمایشات بالینی. دسترسی به اینجا.

- منبع: https://www.finextra.com/blogposting/25987/building-the-cards-of-tomorrow-10-must-have-capabilities?utm_medium=rssfinextra&utm_source=finextrablogs