معرفی

ظهور پرداختهای تکرارشونده متغیر (VRPs) صنعت پرداخت را متحول کرده است و علاقه مصرفکنندگان، بازرگانان و مؤسسات مالی را به خود جلب کرده است.

درک پرداخت های مکرر

بیایید با مقدمهای کوتاه در مورد برخی از اصطلاحات VRP شروع کنیم، قبل از اینکه به موضوع عمیقتر بپردازیم.

تعریف و مفهوم: پرداخت های مکرر شامل کسر خودکار مبالغ از پیش تعیین شده در فواصل زمانی منظم است که روشی راحت و خودکار را برای خدمات و اشتراک های مختلف در حال انجام ارائه می دهد. پرداختهای مکرر ثبات و قابلیت پیشبینی را هم برای مصرفکنندگان و هم برای کسبوکارها فراهم میکند، فرآیند پرداخت را ساده میکند و راحتی در مدیریت تعهدات مالی را ارتقا میدهد.

پرداخت های ثابت در مقابل متغیر: در حالی که پرداختهای تکرارشونده ثابت ثابت میمانند، پرداختهای تکرارشونده متغیر بر اساس استفاده یا مصرف، مانند قبوض آب و برق، سازگار میشوند.

پرداخت های تکرارشونده متغیر: VRP ها که از PSD2 اتحادیه اروپا سرچشمه می گیرند، ارتباطات ایمن را بین ارائه دهندگان پرداخت مجاز و حساب های بانکی فعال می کنند. این اتصال به ارائه دهندگان امکان می دهد تا پرداخت های مستمر را از طرف مشتریان انجام دهند و انعطاف پذیری، شفافیت و امنیت را معرفی کنند.

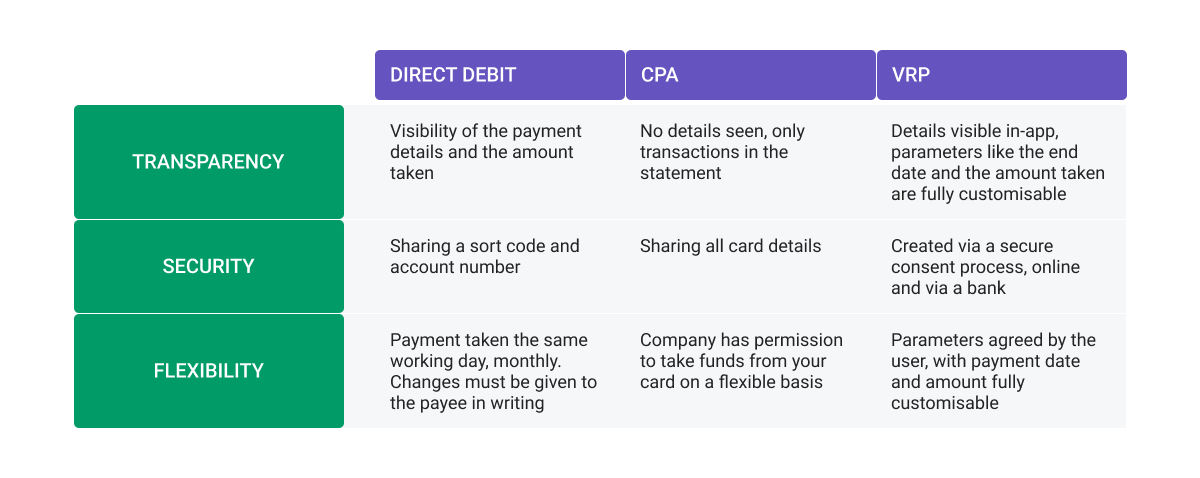

نحوه مقایسه VRP ها با پرداخت های تکراری سنتی:

VRP ها کنترل و راحتی بیشتری را در مقایسه با روش های سنتی مانند بدهی مستقیم و اختیار پرداخت مستمر (CPA) ارائه می دهند که به مشتریان امکان می دهد تراکنش ها را مستقیماً از برنامه های بانکی خود تغییر دهند و مراحل غیرضروری احراز هویت را حذف کنند.

VRP ها به مشتریان امکان مدیریت پارامترهایی مانند دفعات پرداخت، حداکثر مبلغ و تاریخ پایان مجوز و همچنین انعطاف پذیری برای لغو پرداخت ها یا لغو دسترسی ارائه دهنده شخص ثالث را هر زمان که بخواهند می دهد.

با ادغام مزایای بدهی مستقیم و پرداخت های بانکی باز، VRP ها امنیت بهبود یافته، پردازش فوری و تراکنش های برگشت ناپذیر را فراهم می کنند.

چگونه VRP ها صنعت پرداخت را متحول می کنند

برای سادهسازی مدیریت مالی، سازمان رقابت و بازار بریتانیا (CMA) به 9 بانک بزرگ CMAXNUMX دستور داده است تا یک API بانکداری باز VRP را اتخاذ کند. هدف این مرحله سادهسازی وجوه است و به مشتریان امکان میدهد وجوه را از حسابهای جاری خود به حسابهای دیگر به صورت یکپارچه منتقل کنند.

با پتانسیل پیشرفتهای بیشتر، VRPها در آستانه ایجاد انقلابی در پرداختهای تکرارشونده متغیر هستند و نحوه رسیدگی مصرفکنندگان به پرداخت صورتحساب و نحوه اطمینان تجار از تراکنشهای ایمن را تغییر میدهند.

فواید جارو کردن:

VRP ها یک راه حل پیشگامانه مدیریت پول را معرفی می کنند که به عنوان فراگیر شناخته می شود، که انقلابی در نحوه مدیریت وجوه از طریق نقل و انتقالات خودکار بین حساب های بانکی مرتبط ایجاد می کند.

با جارو کردن، مشتریان می توانند بدون زحمت وجوه را از حساب جاری خود به حساب های پس انداز یا وام اختصاص دهند و به طور موثر دارایی های مالی خود را به حداکثر برسانند.

با این حال، فراگیری فراتر از نقل و انتقالات است. با استفاده از VRP ها، ارائه دهندگان پرداخت شخص ثالث می توانند پارامترهای خاصی را برای بهبود مدیریت پول ایجاد کنند.

با جارو کردن، مشتریان انعطاف پذیری دارند تا حداکثر محدودیت های هزینه را در حساب های جاری خود تعیین کنند و اطمینان حاصل کنند که هر گونه وجوه اضافی به طور خودکار به حساب هایی هدایت می شود که نرخ های بهره بالاتر یا سبد سرمایه گذاری ارائه می دهند. این فرآیند خودکار افراد را قادر می سازد تا اهداف مالی خود را بهینه کرده و بازده خود را به حداکثر برسانند.

علاوه بر این، جارو به عنوان یک محافظ پیشگیرانه در برابر اضافه برداشت عمل می کند، و از محرک هایی استفاده می کند که به وجوه اجازه می دهد از حساب های دیگر "چتر نجات" بگیرد. این مکانیسم تعادل مثبت در حساب جاری را تضمین می کند و از افراد در برابر شکست های مالی بالقوه محافظت می کند.

از طریق استفاده از VRP ها و فرآیند فراگیر، افراد می توانند تراکنش های مالی خود را ساده کنند، مداخلات دستی را به حداقل برسانند و کنترل بیشتری بر ثبات مالی خود اعمال کنند. راحتی و اتوماسیون ارائه شده توسط جارو کردن VRP ها، آن را به ابزاری ضروری برای مدیریت مؤثر مالی شخصی در دنیای مدرن امروزی تبدیل می کند.

موارد استفاده VRP ها

در حال حاضر، VRP ها به طور انحصاری در بریتانیا معرفی شده اند، که معمولاً 12 تا 18 ماه جلوتر از اتحادیه اروپا باقی می ماند. با این حال، همانطور که بقیه اروپا به این فناوری رسیده و از آن استفاده می کنند، شکاف به تدریج در حال کاهش است. با این وجود، بریتانیا به عنوان پیشتاز فعلی در نوآوری بانکداری باز ایستاده است.

فرصت هایی برای پرداخت های تکرارشونده متغیر غیر فراگیر

اگرچه بانک های CMA9 موظف به ارائه VRP های غیر فراگیر نیستند، چشم انداز قابل توجهی برای کسب و کارها و مصرف کنندگان برای بهره مندی از این خدمات پرداخت وجود دارد. VRP های غیر فراگیر می توانند مزایای مختلفی را تسهیل کنند، از جمله:

- مدیریت قبوض عادی: VRP های غیر فراگیر روند رسیدگی به صورت حساب های معمولی مانند پرداخت های خدمات شهری را ساده می کند. با خودکار کردن این پرداخت ها، مشاغل و مصرف کنندگان می توانند تسویه حساب های سریع و بدون دردسر را تضمین کنند.

- خدمات اشتراکی مدیریت: VRP های غیر فراگیر راه حلی مناسب برای مدیریت خدمات اشتراک ارائه می دهند. مشتریان میتوانند بدون زحمت پرداختهای مکرر را برای پلتفرمهای پخش جریانی یا اشتراکهای عضویت تنظیم کنند و دسترسی بیوقفه را تضمین کنند و در عین حال روش پرداخت قابل اعتمادی را برای کسبوکارها فراهم کنند.

- ساده سازی پرداخت مالیات: VRP های غیر فراگیر به کسب و کارها در مدیریت موثر تعهدات مالیاتی خود کمک می کنند. با اختصاص بودجه برای مالیات و مالیات بر ارزش افزوده در مرحله جمع آوری فاکتور، این خدمات پرداخت فرآیند را ساده می کند و به کسب و کارها این امکان را می دهد که مسئولیت های مالیاتی خود را به طور دقیق و به موقع انجام دهند.

- کاهش ادعای غرامت: کسبوکارها اغلب با مشکلاتی در مورد ادعای غرامت بدهی مستقیم مواجه میشوند. VRP های غیر فراگیر یک رویکرد جایگزین ارائه می دهند که پیچیدگی های مرتبط با ادعاهای غرامت را حذف می کند. با استفاده از این خدمات پرداخت، مشاغل می توانند خطرات را کاهش داده و فرآیندهای پرداخت خود را ساده کنند.

اگرچه اجباری نیست، اما VRP های غیر فراگیر فرصت های امیدوارکننده ای را برای مشاغل و مصرف کنندگان برای بهبود مدیریت مالی، ساده کردن پرداخت ها و بهبود کارایی کلی در جنبه های مختلف تراکنش های مالی خود ارائه می دهند.

مزایای VRP برای بازرگانان

- محافظت از تقلب و موفقیت در پرداخت: VRP با احراز هویت قوی مشتری، خطرات کلاهبرداری و پرداخت های ناموفق را به حداقل می رساند و تراکنش های امن را تضمین می کند.

- صرفه جویی در هزینه: پرداخت های بانکی باز که در VRP ها استفاده می شود، طرح های کارت گران قیمت را دور می زند، هزینه های پردازش پرداخت را کاهش می دهد و سودآوری را بهبود می بخشد.

- پرداخت های کارآمد و غیر قابل برگشت: VRP ها تراکنش های یکپارچه و غیرقابل برگشت حساب به حساب را ارائه می دهند، اختلافات را از بین می برند و تجارب پرداخت را ساده می کنند.

مزایای VRP برای مصرف کنندگان

- امنیت پیشرفته: VRP ها از فناوری بانکداری باز امن استفاده می کنند و از اطلاعات مالی مصرف کنندگان بدون نیاز به جزئیات حساس کارت یا حساب محافظت می کنند.

- تجربه کاربری بهینه شده: VRP ها تجربه پرداخت سریع و کاربرپسندی را ارائه می دهند و به مصرف کنندگان امکان کنترل پرداخت های مکرر و حذف فرآیندهای دستی را می دهند.

- مدیریت مالی موثر: از طریق جارو کردن، مصرف کنندگان می توانند به راحتی در پول خود صرفه جویی کنند و از هزینه های اضافه برداشت اجتناب کنند، در حالی که VRP ها پس انداز را خودکار می کنند و شیوه های مالی صحیح را ترویج می کنند و تاخیر پرداخت ها و زمان جمع آوری را کاهش می دهند.

مشاغلی که می توانند از استفاده از پرداخت های تکرارشونده متغیر بهره مند شوند

مشاغلی که بیشترین سود را از استفاده از VRP میبرند، خدمات مبتنی بر اشتراک هستند، از جمله:

- سیستم عاملهای جریان

- ارائه دهندگان نرم افزار به عنوان سرویس (SaaS).

- سازمان های مبتنی بر عضویت

- مشاغل تجارت الکترونیک:

- جعبه اشتراک

- گزینه های پرداخت اقساطی

- ارائه دهندگان خدمات حرفه ای:

- مشاوران

- استودیوهای تناسب اندام

- خدمات نگهداری

با اجرای پرداختهای مکرر، این کسبوکارها میتوانند جمعآوری درآمد را ساده کنند، قابلیت پیشبینی جریان نقدی را بهبود بخشند، بار اداری را کاهش دهند و راحتی و رضایت مشتری را افزایش دهند.

چالش ها و معایب پرداخت های تکرارشونده متغیر

معرفی پرداخت های تکرارشونده متغیر مجموعه ای از چالش ها را به همراه دارد که باید به دقت مورد توجه قرار گیرند. در حالی که این فناوری نوآورانه نویدبخش است، پذیرش گسترده آن توسط بازار نامشخص است.

یکی از نگرانی های مهم در مورد پرداخت های تکرارشونده متغیر، موضوع اعتماد مشتری است. این روش پرداخت از مشتریان میخواهد که اطلاعات بانکی خود را با شخص ثالثی مانند یک شرکت فینتک به اشتراک بگذارند.

اعتماد در بخش مالی بسیار مهم است و مشتریان باید اطمینان داشته باشند که داده های مالی حساس آنها به طور ایمن مدیریت می شود. تمایل مشتریان به اشتراک گذاری اطلاعات بانکی خود را تنها می توان در طول زمان مشخص کرد، زیرا شرکت های فین تک تجربه در پیاده سازی و حفاظت از این فناوری کسب می کنند.

موسسات مالی به طور بالقوه نیاز دارند زیرساخت های فناوری اطلاعات موجود خود را برای تطبیق با این روش پرداخت جدید، که می تواند فرآیندی پیچیده و نیازمند منابع باشد، تطبیق دهند.

علاوه بر این، در دسترس بودن فنآوریهای رقابتی که بهبودهای فوری را ارائه میدهند، پذیرش پرداختهای تکرارشونده متغیر را با چالش مواجه میکند. اگر راهحلهای جایگزینی وجود داشته باشد که قبلاً نیازهای آنها را برآورده میکند، موسسات مالی و مصرفکنندگان به طور یکسان ممکن است برای سرمایهگذاری در یک سیستم پرداخت جدید مردد باشند.

تنها با گذشت زمان و تجربه، دوام واقعی و پذیرش پرداختهای تکراری متغیر در بازار مشخص میشود.

چه چیزی در انتظار VRP ها است؟

قلمرو VRP ها تازه شروع شده است و کاربردهای آینده آنها فراتر از فراگیر است. VRP ها این پتانسیل را دارند که انتقال بین حساب های متعلق به افراد یا مشاغل مختلف را تسهیل کنند و موارد استفاده مختلف از جمله تجارت الکترونیک و موارد دیگر را تامین کنند.

در سالهای آینده، VRPها میتوانند با سایر اشکال پرداختهای تکراری همزیستی یا حتی جایگزین شوند. آنها وعده سادهسازی فرآیندهای پرداخت را برای طیف گستردهای از هزینههای متداول رایج، مانند:

- قبوض خانگی (برق، گاز و ...)

- سیاستهای بیمه

- سرویس های پخش جریانی مانند Spotify یا Netflix

- برنامه های حمل و نقل مانند Uber یا Lyft

- خدمات سرمایه گذاری

همانطور که VRP ها به تکامل خود ادامه می دهند، می توانیم انتظار داشته باشیم که شاهد ادغام آنها در بخش های مختلف باشیم و راحتی و کارایی بیشتری را برای تراکنش های مالی روزمره به ارمغان بیاوریم.

حرف آخر

موسسات مالی فرصت قابل توجهی برای توانمندسازی مشتریان خود با پذیرش پرداخت های تکرارشونده متغیر (VRP) دارند. با شناخت پتانسیل VRP ها، بانک ها می توانند از نقش سنتی خود به عنوان نگهبان وجوه فراتر رفته و به شرکای ضروری در سفرهای مالی مشتریان خود تبدیل شوند.

همانطور که چشم انداز پرداخت ها تکامل می یابد، VRP ها این قدرت را دارند که صنعت را تغییر دهند و تمرکز جدیدی را بر مشتریان و کیف پول های دیجیتال آنها قرار دهند. برای حفظ رقابت، موسسات مالی باید استراتژی و نوآوری داشته باشند و اطمینان حاصل کنند که در خط مقدم ذهن مشتریان خود باقی می مانند. برای شرکت ها بسیار مهم است که کشف کنند چگونه می توانند VRP ها را به طور موثر پیاده سازی کنند و از فرصت هایی که ارائه می دهند سرمایه گذاری کنند.

برای اطلاعات بیشتر و راهنمایی در مورد VRP ها، موسسات مالی می توانند از کارشناسان صنعت که می توانند در جهت یابی فرآیند پیاده سازی و استفاده از پتانسیل VRP ها کمک کنند، کمک بگیرند.

پرداختهای تکرارشونده متغیر عصر جدیدی را در معاملات تکراری معرفی کردهاند که هم برای کسبوکارها و هم برای مصرفکنندگان سودمند است. VRP ها با کنترل، راحتی و امنیت پیشرفته خود، صنعت پرداخت را متحول کرده و آینده تراکنش های مالی را شکل می دهند.

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- PlatoData.Network Vertical Generative Ai. به خودت قدرت بده دسترسی به اینجا.

- PlatoAiStream. هوش وب 3 دانش تقویت شده دسترسی به اینجا.

- PlatoESG. خودرو / خودروهای الکتریکی، کربن ، CleanTech، انرژی، محیط، خورشیدی، مدیریت پسماند دسترسی به اینجا.

- BlockOffsets. نوسازی مالکیت افست زیست محیطی. دسترسی به اینجا.

- منبع: https://www.finextra.com/blogposting/24527/exploring-variable-recurring-payments-vrps-features-and-advantages?utm_medium=rssfinextra&utm_source=finextrablogs