Por Rodrigo Zepeda, CEO, Storm-7 Consulting

INTRODUCCIÓN

En 2023, la Autoridad de Conducta Financiera (FCA) y la Autoridad de Regulación Prudencial (PRA) (Banco de Inglaterra (Banco de Inglaterra)) (colectivamente el “reguladores”) buscó colaborar con firmas financieras y otras partes interesadas para discutir nuevos

medidas propuestas para impulsar la “diversidad y la inclusión” (D&I) en servicios financieros en el Reino Unido (UK).

In PARTE I de este

serie de blogs de cuatro partes, definimos y discutimos conceptos clave de D&I como

características demográficas, diversidad, pensamiento grupal, inclusión,

mala conducta no financiera (NFM)y seguridad psicológica. En PARTE II Proporcionaremos una descripción general de las propuestas de D&I e identificaremos los estándares escalonados que se introducirán bajo los marcos FCA y PRA propuestos.

RESUMEN DE LAS PROPUESTAS D&I

Desde una perspectiva de alto nivel, las propuestas de la FCA/PRA buscan:

(1) impulsar la D&I para apoyar culturas laborales saludables;

(2) reducir “pensamiento grupal";

(3) desbloquear talentos; y

(4) proporcionar una mejor comprensión y satisfacción de las diversas necesidades de los consumidores (FCA,

25 Septiembre 2023;

FCACP23/20, 7).

Se desarrollarán nuevas reglas y orientaciones para dejar expresamente claro a las empresas que los NFM, como el acoso, la discriminación y el acoso sexual, representan un riesgo para las culturas empresariales saludables (FCA,

25 Septiembre 2023). Mientras que anteriormente las malas conductas dentro de las empresas autorizadas estaban cubiertas

mala conducta financiera (por ejemplo, fraude financiero, irregularidades financieras, errores o irregularidades financieras), las nuevas reglas de D&I incluirán ahora un concepto ampliado de NFM.

Esto parecería reflejar una transición en curso por parte de los reguladores para supervisar de manera más amplia la conducta individual y empresarial que puede afectar los objetivos financieros y regulatorios. Otros ejemplos prácticos recientes incluyen una mayor regulación

supervisión del “riesgo de conducta”, la implementación del “Régimen de Alta Gerencia y Certificación” (SMCR), y la implementación del “Deber del Consumidor”.

Las propuestas de D&I buscan integrar mejor las consideraciones de NFM en:

- Reglas de Conducta;

- idoneidad y decoro del personal (En forma y adecuada) evaluaciones; y

- Criterios de idoneidad y orientación para que las empresas operen en el sector financiero (FCACP23/20, 5; 23, párr.

[4.7]).

Estos se denominan colectivamente “Condiciones de umbral” (es decir, el conjunto de requisitos mínimos de la FCA necesarios para que las empresas realicen actividades reguladas).

En general, las propuestas de D&I también buscan exigir a las empresas que:

- recopilar, informar y divulgar ciertos datos de D&I;

- determinar y establecer objetivos de diversidad apropiados;

- establecer, implementar y mantener una estrategia de D&I;

- reconocer la falta de D&I como un tipo de “riesgo no financiero"(NFR) (ejemplos de otros NFR incluyen riesgos cibernéticos, ambientales, geopolíticos, sociales y tecnológicos); y

- informar el número promedio de empleados anualmente (FCACP23/20, 5).

MARCOS DE NORMAS NFM Y D&I

Es importante comprender que el marco FCA propuesto es de naturaleza escalonada. Esto significa un marco de estándares mínimos básicos (Marco mínimo) (también conocido como

propuestas centrales) se aplica a todos empresas, y entonces se aplicarán medidas adicionales

solo para "grandes empresas"(Marco de medidas adicionales).

La caracterización de las grandes empresas en las medidas de D&I depende del número de empleados. Sin embargo, las “empresas con doble regulación” (es decir, aquellas empresas que están reguladas tanto por la FCA como por la PRA) reciben un trato algo diferente. Además, “alcance limitado”

(LS) empresas SMCR (SYSC 23 Anexo 1 1.2R), que representan empresas autorizadas cuyas únicas actividades reguladas

son actividades reguladas no convencionales, generalmente están excluidas (FCACP23/20, párr. [1.6]). Entonces alli esta

no existe un enfoque estándar de “talla única” que siempre pueda adoptarse para el cumplimiento normativo de D&I.

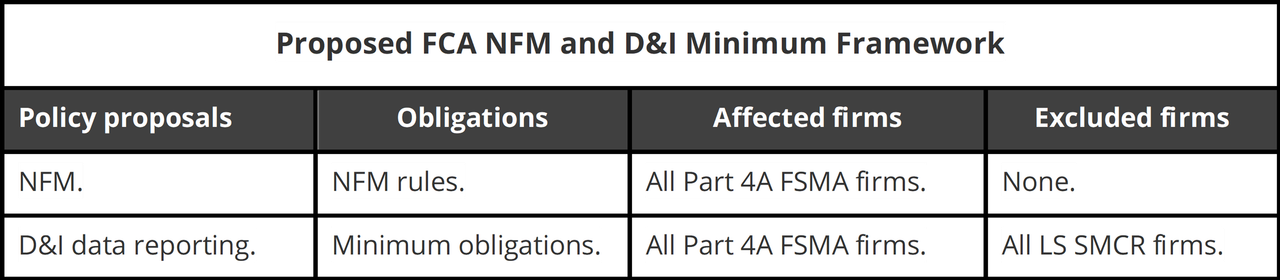

MARCO MÍNIMO PROPUESTO DE NFM Y D&I DE LA FCA

A continuación se presenta un resumen del NFM de la FCA y el Marco Mínimo de D&I.

En la práctica, el Marco Mínimo de D&I y NFM de la FCA significará:

(1) existe un estándar mínimo que debe aplicarse en todos TODAS empresas autorizadas según la Parte 4A (Permiso para realizar actividades reguladas.) De la

Ley de Mercados y Servicios Financieros 2000 (FSMA);

(2) las reglas NFM se aplicarán a TODAS Empresas de la Parte 4A FSMA (esto incluye la integración de consideraciones de NFM en las condiciones de umbral (Donde es importante));

(3) los requisitos de presentación de datos de D&I (obligaciones mínimas) para el número de empleados se aplicarán a

TODAS Empresas de la Parte 4A FSMA (excluidas todas las empresas LS SMCR).

Las obligaciones mínimas para la presentación de informes de datos D&I para las empresas de la Parte 4A FSMA en la actualidad son mínimas. Solo exigen que las empresas informen su número promedio de empleados anualmente utilizando una única declaración de datos en la plataforma RegData, dentro de un período de presentación de informes de 3 meses.

(FCACP23/20, 26, párrs. [4.31]-[4.32]). Entonces, como veremos, en realidad la cuestión para todos los que no pertenecen a la Gran Parte

Las empresas 4A FSMA realmente se reducen a la aplicación de las reglas NFM.

MARCO DE MEDIDAS ADICIONALES PROPUESTAS POR LA FCA D&I

A continuación se presenta un resumen del Marco de Medidas Adicionales de FCA D&I. Cubre la divulgación de datos, la presentación de informes de datos, las estrategias de D&I, el riesgo y la gobernanza (R&G) y establecimiento de objetivos.

Marco de medidas adicionales propuesto por la FCA D&I

Las medidas y requisitos adicionales de D&I solo se aplicarán a las empresas que se consideren "grandes empresas”. El umbral para las grandes empresas propuesto por la FCA es

Cerca de 250 trabajadores, lo que significa empresas autorizadas con 251 o más empleados se considerarán grandes empresas. En la práctica, el Marco de Medidas Adicionales de D&I propuesto por la FCA significará:

(1) Se aplicarán obligaciones adicionales de presentación de datos de D&I a TODAS Grandes empresas de la Parte 4A FSMA (excluidas todas las empresas LS SMCR);

(2) los requisitos de la estrategia D&I se aplicarán a TODAS Grandes empresas de la Parte 4A FSMA (excluidas todas las empresas LS SMCR);

(3) los requisitos de la estrategia D&I se aplicarán a TODAS empresas (de cualquier tamaño) que tienen doble regulación FCA/PRA según “CRR” (Reglamento de requisitos de capital (Regulación

(UE) no 575/2013) (aplicado dentro del Reino Unido)) y "Solvencia II"(Directiva 2009 (2009/138/CE)

(aplicado dentro del Reino Unido))FCACP23/20, dieciséis) (Empresas RRC/Solvencia II); y

(4) la divulgación de datos, el establecimiento de objetivos de D&I y los requisitos de R&G se aplicarán a TODAS

Grandes empresas FSMA Parte 4A (excluyendo todas las empresas LS SMCR).

Aquí resumiremos los requisitos básicos para las empresas para cada una de estas áreas, aunque en la práctica estas áreas tendrán requisitos más detallados y prescriptivos establecidos por la FCA para las empresas.

REPORTE DE DATOS D&I (OBLIGACIONES ADICIONALES)

Informes generales de datos D&I

Las empresas deberán:

- reportar tales datos”como sea razonablemente practicable”, explique las razones de cualquier brecha y explique cómo se cerrarán dichas brechas (esto es sólo durante el primer año, es decir, 2026, para proporcionar a las empresas un período de transición en el que puedan “cumplir o

explicar"); - recopilar e informar a los reguladores a través de una declaración regulatoria, datos obtenidos en una variedad de características demográficas, métricas de inclusión y objetivos de D&I (anualmente);

- informar datos a la FCA/PRA mediante una única devolución de datos (REPxxx Diversidad e Inclusión) en la plataforma RegData (es decir, una declaración regulatoria conjunta FCA/PRA) (FCA

CP23 / 20, 23, párr. [5.35]).

Informe de datos de características demográficas de D&I

El características demográficas obligatorias de D&I a informar son:

- discapacidad o condiciones de salud a largo plazo;

- etnia;

- religión;

- sexo o género;

- orientación sexual (FCACP23/20, 33, párr. [5.40]).

El características demográficas voluntarias de D&I a informar son:

- responsabilidades del cuidador;

- identidad de género;

- antecedentes socioeconómicos;

- identidad de género;

- responsabilidades de los padres (FCACP23/20, 33, párr. [5.40]).

La FCA ha creado una plantilla de muestra para descargar, y ha dibujado

crear notas de orientación de trabajo para ayudar a completar la plantilla disponible en

Anexo 4 de FCA CP23/20 (FCACP23/20, Anexo 4).

Informes de datos de métricas de inclusión de D&I

Una empresa debe informar sobre "métricas de inclusión", que consisten en medidas de datos de inclusión informados en una escala de 5 puntos (muy de acuerdo a

muy en desacuerdo) (los datos podrían obtenerse mediante encuestas a los empleados) (FCACP23/20, 36, párr. 5.64]).

Estas medidas identificarán si los empleados sienten:

- es seguro expresar desacuerdo o cuestionar la decisión u opinión dominante, sin temor a consecuencias negativas;

- es seguro cometer un error honesto;

- es seguro hablar si se observa un comportamiento inapropiado o mala conducta;

- que su jefe cultive un ambiente inclusivo en el trabajo;

- sus contribuciones son valoradas y consideradas de manera significativa;

- están sujetos a un trato (p. ej., acciones, comentarios) que los hizo sentir insultados o maltratados debido a sus características personales) (FCA

CP23 / 20, 36, párr. [5.64]).

Estos datos de métricas de inclusión son importantes y nos referiremos a ellos en los próximos dos blogs.

Informes de datos de configuración de objetivos de D&I

Una empresa debe informar sobre el establecimiento de objetivos de D&I que cubra el progreso que han logrado las empresas hacia el logro de los objetivos de D&I que se han establecido. Los datos de establecimiento de objetivos de D&I que se deben informar incluyen:

- cualquier información que la empresa quisiera que se considerara sobre los objetivos establecidos;

- características demográficas para las que las empresas han establecido objetivos y objetivos de inclusión (si alguno);

- porcentajes para cada objetivo establecido;

- la justificación de los objetivos fijados;

- el año en que se fijó cada meta;

- el año en el que la empresa pretende alcanzar el objetivo (FCACP23/20, 37, párr. [5.67]).

ESTRATEGIAS DE D&I

Una empresa debe desarrollar una estrategia de D&I “basada en evidencia” que tenga en cuenta el progreso de la empresa en D&I y que avance los tres objetivos de la FCA.

Objetivos operativos y su Objetivo secundario (FCACP23/20, 28, párr. [5.7];

Blog PARTE I). El término “basado en evidencia” parecería indicar que las empresas deben basar su estrategia de D&I en datos e información obtenidos de la empresa o externamente, para proporcionar evidencia que respalde y justifique la estrategia de D&I propuesta.

Luego, las empresas también deben informar su estrategia de D&I, que establece:

- los objetivos y metas de D&I de la empresa (petróleo y gas);

- un plan para lograr O&G y medir el progreso;

- un resumen de los arreglos para identificar y gestionar los obstáculos para lograr O&G; y

- formas de garantizar un conocimiento adecuado de la estrategia de D&I entre el personal (FCACP23/20, 28, párr. [5.8]).

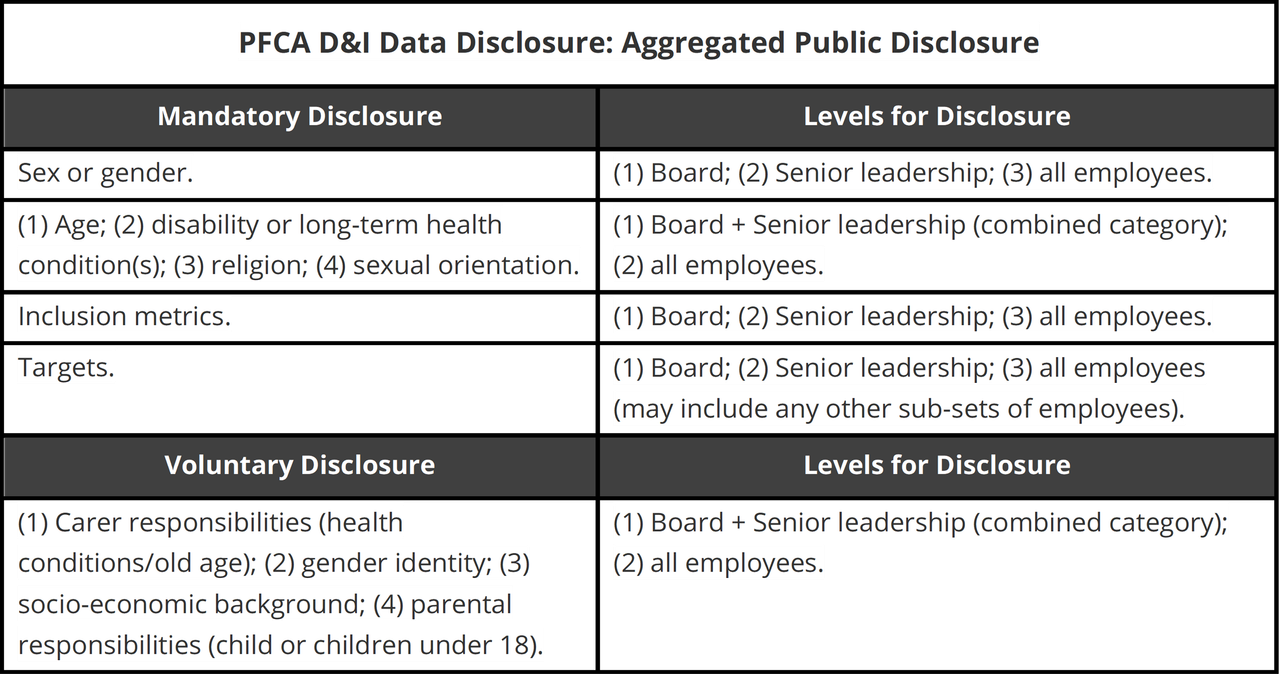

DIVULGACIÓN DE DATOS D&I

Las empresas deberán revelar públicamente sus objetivos de D&I y su progreso hacia ellos cada año. Esto se basa en los datos de diversidad que las empresas recopilan sobre sus altos directivos y empleados, pero luego se informan públicamente de forma agregada.

base en porcentajes (FCACP23/20, 39-40).

Divulgación de datos de PFCA D&I: Divulgación pública agregada

ESTABLECIMIENTO DE OBJETIVOS DE D&I

Una empresa debe establecer al menos un objetivo para abordar la subrepresentación de cada uno de:

- la alta dirección de la empresa;

- el directorio de la empresa; y

- la población de empleados de la empresa en su conjunto (FCA CP23/20, 30, párr. [5.21]).

Cuando las empresas establecen objetivos, deben tener en cuenta tanto su estrategia de D&I como su perfil de diversidad actual (FCA

CP23 / 20, 30, párr. [5.24]). Las empresas deberán revelar públicamente sus objetivos de D&I, así como su progreso hacia ellos anualmente (FCA

CP23 / 20, 31, párr. [5.29]). Con ello se pretende promover la transparencia tanto para las partes interesadas de las empresas como para el público en general.

D&I R&G

Se exigirá a las empresas que reconozcan la falta de D&I como un NFR. Los NFR incluyen aquellos que surgen de una mala cultura laboral dentro de las empresas (FCA

CP23 / 20, 42, párr. [5.87]. La FCA debe emitir una guía que deje claro a las empresas que los asuntos relacionados con D&I deben considerarse como NFR y tratarse adecuadamente dentro de las estructuras de gobierno de la empresa (FCA

CP23 / 20, 24, párrafo [5.89]).

Sin embargo, la FCA es NO Proponiendo prescribir cómo las empresas consideran tales riesgos potenciales, que, por ejemplo, pueden surgir de una falta de D&I debido a un mayor pensamiento de grupo y una mala toma de decisiones (FCA

CP23 / 20, 42, párrs. [5.90]-[5.92]). Esto a pesar de innumerables escándalos bancarios y financieros, escándalos de ventas indebidas (por ejemplo, productos de cobertura de tipos de interés, hipotecas, seguros de protección de pagos (PPI), pensiones, paquete bancario

(por ejemplo, London Capital & Finance), que han costado miles de millones a los consumidores y contribuyentes del Reino Unido.

Por lo tanto, las empresas esencialmente deben informar sobre su propio mal comportamiento interno, pensamiento grupal, falta de seguridad psicológica y mala toma de decisiones. Además, si las funciones de gestión de riesgos y auditoría interna están realizando informes,

no hay forma de que dichas funciones informen sobre cualquier pensamiento de grupo y mala toma de decisiones que pueda ocurrir dentro de sus propias funciones. La expectativa de la FCA parece ser que sería

imposible or inconcebible para que dichas funciones internas se involucren en comportamientos malos o atroces, piensen en grupo o tomen malas decisiones, son 100% confiables.

MARCO PROPUESTO DE PRA D&I

Como nuestro enfoque predominante está en la tecnología financiera y criptográfica (FinTech) empresas, y dadas las limitaciones de espacio, solo presentaremos un resumen de alto nivel del marco PRA D&I propuesto (a continuación). Sin embargo, utilizaremos el marco PRA D&I para

Compare los enfoques FCA y PRA sobre cultura, NFM y NFR en los próximos blogs. El

251 empleado Se aplica un umbral para identificar “Grande” Firmas CRR y Solvencia II.

Marco propuesto de PRA D&I

RESUMEN

Ahora tenemos una comprensión básica sólida de los conceptos clave detrás de las medidas D&I propuestas, que son características demográficas, diversidad, pensamiento grupal, inclusión,

NFMy seguridad psicológica. Además, hemos presentado una descripción general de las propuestas de D&I y los estándares escalonados que se introducirán en estos nuevos marcos regulatorios. En los próximos blogs, identificaremos todas las cuestiones y problemas que

las medidas D&I propuestas pueden generar en la práctica.

En teoría, todas estas son cuestiones y problemas que tienes han sido identificados por la FCA y la PRA. Siempre me sorprende cómo en los Documentos de Consulta los reguladores, que tienen el deber de rendir cuentas públicamente, siempre incluyen un Costo Beneficio.

Análisis (CBA), Pero NUNCA incluir un análisis de riesgos detallado. Es como si quisieran mantener los riesgos ocultos al público o, peor aún, no los hubieran considerado.

In PARTE III En esta serie de blogs, analizaremos cómo las nuevas obligaciones NFM encajan en el marco de D&I, qué implicarán y, lo que es más importante, cómo afectará e impactará esto a las empresas criptográficas y FinTech.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.finextra.com/blogposting/25845/fcapra-diversity-and-inclusion-for-crypto-and-fintech-firms-part-ii?utm_medium=rssfinextra&utm_source=finextrablogs