Los kits de desarrollo de cadenas (CDK) están ampliando el universo de posibilidades abiertas a los desarrolladores en la red Ethereum.

Por LUGUI TILLIER

2024 tiene todo para ser el año más importante en la historia de la cadena de bloques Ethereum.

Además de la posible aprobación de un Ether ETH, este año también marcará el primer ciclo alcista de la red desde la fusión en el 2022.

Esta actualización hace que ETH sea deflacionario durante períodos de alto uso de la red.

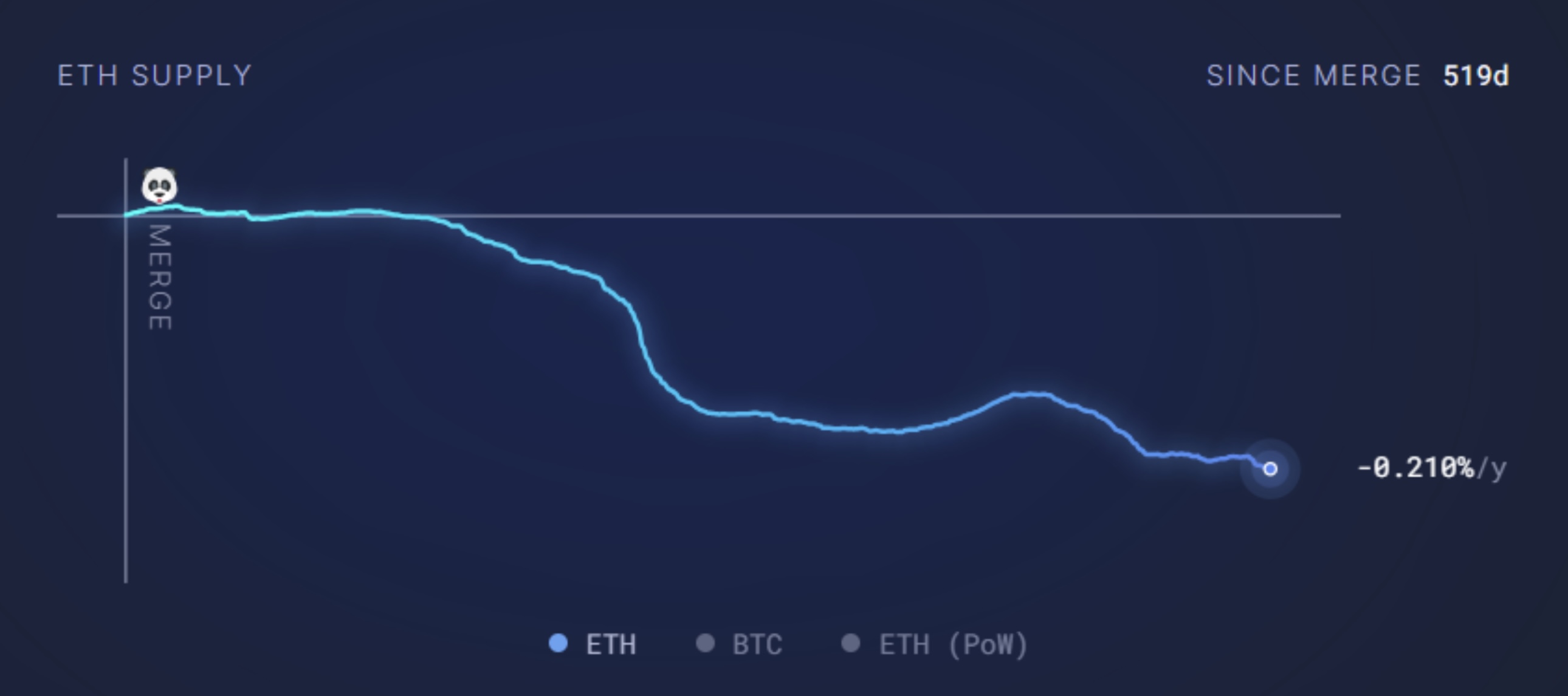

Desde la fusión, se ha quemado el 0.2% del suministro de Ether y esta cifra aumentará aún más en los próximos meses a medida que aumente el uso de la red.

Suministro de ETH desde la fusión. Fuente: Dinero ultra sonido

Suministro de ETH desde la fusión. Fuente: Dinero ultra sonido

Además, la próxima actualización de la red Ethereum, la Propuesta de mejora de Ethereum 4844, está programada para este año. Su objetivo es hacer que todo el ecosistema de capa-2 (L2s) Las cadenas de bloques construidas alrededor de Ethereum son hasta 10 veces más baratas.

Este será el principal punto de inflexión en este ciclo y llevará a Ethereum y a la capa 2 a su año más importante de la historia.

La idea es simple: sin L2, Ethereum no escala. Y sin subcadenas y equipos de desarrollo de negocios especializados, las L2 no crecen a la velocidad que necesitan.

¿Qué es Ethereum?

Para entender esto, vale la pena dar un paso atrás y preguntar: ¿Qué es Ethereum?

A diferencia de Bitcoin BTC, Ether no es simplemente un activo, con un valor intrínseco vinculado únicamente al funcionamiento de una cadena de bloques.

Ethereum está más alineado con la idea de una base de datos compartida y programable o una aplicación descentralizada (DApp) plataforma de desarrollo. Por lo tanto, para que tenga valor, deben existir en él aplicaciones valiosas.

Algunas de estas aplicaciones ya existen y han surgido de forma nativa desde Web3, pero la gran mayoría provendrá de empresas tradicionales que adaptarán sus sistemas e integrarán con blockchain.

Esto nunca antes se había logrado. ¿Cuáles son las principales aplicaciones asesinas Web3 no nativas que existen en la cadena en la actualidad? ¿Cuántas empresas han mantenido seriamente sus aplicaciones en cadena después del último ciclo alcista?

La razón principal de su ausencia es que hay pocas personas capaces de “pensar en blockchain”, de ver un problema y considerar blockchain como la solución, o entender los tokens lo suficientemente bien como para pensar en las oportunidades de negocio asociadas a ellos.

En ciclos anteriores, no hubo ayuda disponible de manera constante para guiar a esos actores porque, debido a la naturaleza amplia y agnóstica de la cadena de bloques, la mayoría de los actores han sido muy generalistas.

Como resultado, algunas operaciones fueron inviables porque competían por el espacio del bloque con monedas meme y el token no fungible (NFT) auge.

Las empresas estaban ansiosas por experimentar con blockchain, pero no sabían cómo y necesitaban orientación de los equipos de desarrollo empresarial de las propias blockchains o de otras empresas Web3.

La segmentación del desarrollo empresarial generalmente se realiza por región, lo que hace que estos equipos tengan que atender a 20 sectores diferentes, cada uno con necesidades distintas y aplicaciones complejas. El resultado fue una orientación superficial que finalmente condenó estos proyectos al fracaso con el tiempo.

Pero en 2024, el juego cambiará.

Con más posiciones de liderazgo en grandes empresas (con una mentalidad mucho más madura sobre cómo construir en cadena), el ecosistema blockchain está atravesando un período de especialización.

Hoy en día, es evidente que las cadenas de bloques L2 más grandes se están segmentando en subcadenas con configuraciones específicas y equipos y estructuras especializados para incorporar nichos específicos.

Kits de desarrollo de cadenas

Usando Polygon como ejemplo, en lugar de tener una sola cadena de bloques generalista para todas las aplicaciones y un equipo de desarrollo comercial regional, Polygon ya se está diversificando en varias subcadenas dedicadas a casos de uso específicos.

¿Cómo está pasando esto? Polygon está proporcionando al mercado su Kit de desarrollo de cadena (CDK) – sobre las cuales se construyen las subcadenas – y toda la liquidez está conectada por una capa de agregación.

En las últimas semanas, Polygon ha anunciado:

-

B2, una cadena CDK enfocada en crear rollups para Bitcoin

-

OEV Network, una cadena CDK destinada a capturar todo el valor extraíble de Oracle (OEV)

-

Hypr, una cadena CDK centrada en los juegos

-

Libre, cadena CDK dedicada a la emisión de activos tokenizados para instituciones

-

FireDrops, una cadena CDK diseñada para acciones de fidelización para FlipKart, el comercio electrónico más grande de la India.

Y todas las demás cadenas de bloques L2 importantes siguen el mismo camino. Lo que Polygon llama CDK, Optimism lo llama “Op-Stack”.

El cambio de paradigma es brutal y 2024 promete ser una batalla importante, ya que muchas subcadenas especializadas y equipos de desarrollo empresarial de cada una de estas principales cadenas de bloques L2 competirán en los mismos segmentos.

Dicho esto, 2024 tiene todo para convertirse en el año en el que las aplicaciones asesinas de Web2 finalmente emerjan en Web3.

El año marcará el inicio del ciclo de retención, donde empresas y usuarios comenzarán y seguirán incorporando blockchain a su vida diaria.

Será el año de las cadenas de bloques L2 y, en consecuencia, el año más importante para la red Ethereum.

Enlace: https://cointelegraph.com/news/2024-biggest-year-history-ethereum-network

Fuente: https://cointelegraph.com

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.fintechnews.org/2024-will-be-the-ethereum-networks-biggest-year-in-history/