Trotz der Zufluss erheblichen Kapitals into these new Finden Sie Bitcoin-ETFs, with CoinShares Berichterstattung $1.18 billion in inflows into digital asset ETFs globally last week, the expected positive impact on Bitcoin’s price hasn’t materialized. This raises questions about the underlying mechanics of these ETFs and their influence on Bitcoin’s value.

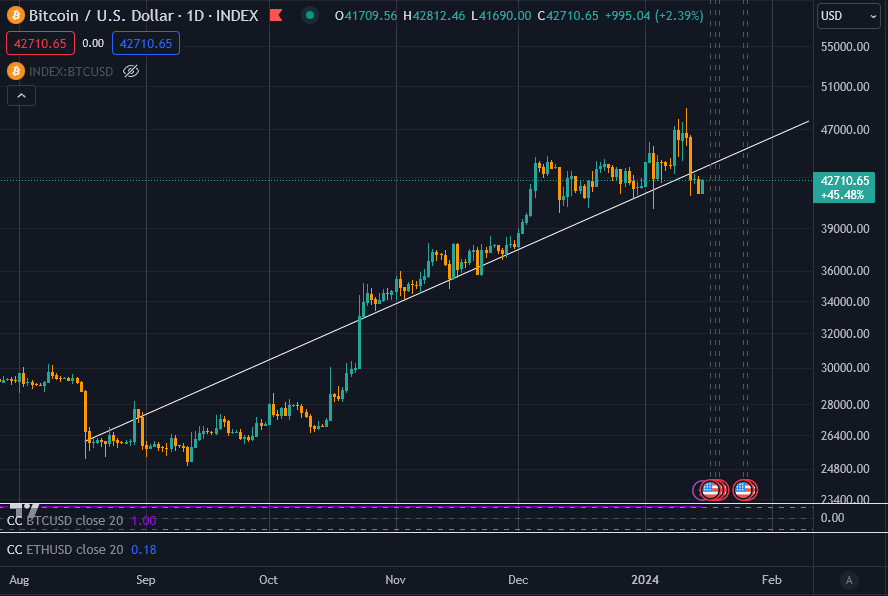

Stellen wir zunächst sicher, dass wir die Situation richtig darstellen. Der jüngste Preisanstieg beschleunigte sich, als BlackRock am 15. Juni 2023 seinen Antrag für einen Spot-Bitcoin-ETF ankündigte. Damals lag der Preis von Bitcoin bei rund 25,000 US-Dollar. Anschließend kam es zu einem Anstieg um 70 % auf rund 42,000 US-Dollar, wobei der Kurs im Wesentlichen seitwärts handelte.

Als die ETFs auf den Markt kamen, stieg Bitcoin sprunghaft auf 49,000 US-Dollar, wurde aber schnell auf etwa 42,000 US-Dollar abverkauft. Wenn man sich das Diagramm ansieht, ist es vernünftig anzunehmen, dass Bitcoin zu diesem Zeitpunkt im Zyklus möglicherweise mit über 44,000 US-Dollar überkauft war.

Schauen wir uns vor diesem Hintergrund an, wie Bitcoin-Käufe im Vergleich zu den kürzlich sanktionierten Spot-Bitcoin-ETFs funktionieren.

Wie Bitcoin für ETF-Zwecke bewertet wird.

Der Betrieb von Spot-Bitcoin-ETFs ist komplexer als es scheint. Wenn Privatpersonen Anteile eines ETF kaufen oder verkaufen, wie er von BlackRock angeboten wird, wird Bitcoin nicht in Echtzeit gekauft oder verkauft. Stattdessen wird der Bitcoin, der die Aktien repräsentiert, mindestens einen Tag früher gekauft.

Der ETF-Emittent erzeugt Anteile mit Bargeld, die dann zum Kauf von Bitcoin verwendet werden. Dieser indirekte Mechanismus bedeutet, dass direkte Übertragungen von Bitcoin zwischen ETFs nicht stattfinden. Daher ist die Auswirkung auf den Bitcoin-Preis verzögert und spiegelt nicht die Handelsaktivität in Echtzeit wider.

Essentially, with an ETF like BlackRock’s, the share price on any given day is meant to represent the average price for Bitcoin across standard trading hours, not the live price of Bitcoin at any given time. Most ETFs use ‘The CF Benchmarks Index’ to calculate the price of Bitcoin for any given day; the CF Benchmarks Website describes it as;

„Der CME CF Bitcoin Reference Rate (BRR) ist ein einmal täglicher Benchmark-Indexpreis für Bitcoin, der Handelsdaten von mehreren Bitcoin-USD-Märkten aggregiert, die von großen Kryptowährungsbörsen betrieben werden.“

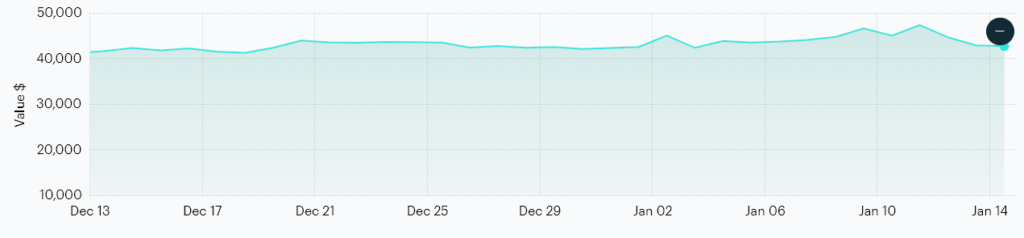

Es verwendet einen Durchschnittspreis für Bitstamp, Coinbase, Gemini, Itbit, Kraken und LMAX Digital. Laut CF Benchmarks sieht der Preis von Bitcoin so aus. Beachten Sie, dass der jüngste Höchststand am 47,525. Januar bei 11 $ lag.

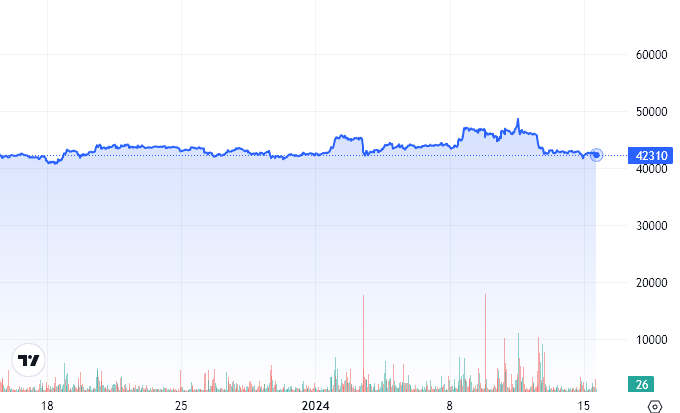

Hier ist der gleiche Zeitraum und die gleiche Y-Achsenskala unter Verwendung von CryptoSlate-Daten in einem Zeitrahmen von einer Stunde. Laut CF Benchmarks ist Bitcoin zum Zeitpunkt der Drucklegung 1 US-Dollar wert CryptoSlate hat es in Echtzeit bei 42,332.35 $. Dies deutet darauf hin, dass der Spot-ETF, der heute nicht verfügbar ist, da es in den USA ein Feiertag ist, mit einem Abschlag gegenüber Spot-Bitcoin-ETFs gehandelt wird.

I’ll be honest: I didn’t think this was what would happen when the ETFs launched. I humbly believed that the ETFs would actually track the Preis von Bitcoin, and institutions would buy and sell BTC relative to the traded ETF shares. How wrong and naive I was.

I read through the S1 filings in depth but did not consider that the underlying Bitcoin would be bought potentially days later via closed-door trades for average prices. I took it for granted that the CF Benchmark Index price would be a live aggregate price. Notably, that does exist, and it’s called the BRTI. However, this is only used for ‘reference’ purposes, not to calculate trade prices.

Wie Bitcoin in einen ETF gelangt.

This is how Bitcoin is generally traded across the different Finden Sie Bitcoin-ETFs.

Autorisierte Teilnehmer wie Goldman Sachs, Jane Street und JPMorgan Securities erteilen ihre Erstellungsaufträge für Aktienkörbe zu einem festgelegten Zeitpunkt an einem beliebigen Standardgeschäftstag bei einem „Transfer Agent, Cash Custodian oder Prime Execution Agent“. Dies ist 2:6 Uhr für Grayscale, während BlackRock eine Cut-Off-Zeit von XNUMX:XNUMX Uhr hat.

Anschließend ist der Sponsor (ETF) dafür verantwortlich, den gesamten Nettoinventarwert (NAV) des Korbs zu ermitteln und etwaige Gebühren zu berechnen. Dieser Prozess wird in der Regel so schnell wie möglich abgeschlossen. Bei Graustufen ist es beispielsweise 4 Uhr; Bei BlackRock ist es 8 Uhr New Yorker Zeit. Hier ist ein genaues Timing von entscheidender Bedeutung, um eine genaue Bewertung der Körbe auf Basis der Schlussmarktdaten des Tages sicherzustellen.

Möglicherweise haben Sie Begriffe wie T+1 und T+2 im Zusammenhang mit ETFs gesehen. Der Begriff „T+1“ oder „T+2“ bezieht sich auf die Abwicklungstermine für diese Transaktionen. „T“ steht für das Transaktionsdatum, den Tag der Auftragserteilung. „T+1“ bedeutet, dass die Transaktion am nächsten Werktag nach Auftragserteilung abgewickelt wird, während „T+2“ angibt, dass die Abwicklung zwei Tage später erfolgt.

Bei den Spot-Bitcoin-ETFs überträgt ein Liquiditätsanbieter den gesamten Korbbetrag in Bitcoin entweder am T+1- oder am T+2-Datum, je nach spezifischem Prospekt, auf den Tresorbestand des Trusts. Dadurch wird Berichten zufolge sichergestellt, dass die Transaktion den üblichen Finanzmarktpraktiken zur Abwicklung von Geschäften entspricht.

Die Ausführung und Abwicklung des Bitcoin-Kaufs sowie seine Übertragung in die Handelsbrieftasche des Trusts erfolgen in der Regel zu T+1 und nicht zum Zeitpunkt des Kaufs der ETF-Anteile.

OTC-Handel und seine Auswirkungen

Ein entscheidender Aspekt dieses Mechanismus ist der außerbörsliche (OTC) Handel. Der Handel wird zwischen institutionellen Akteuren in einem privaten Umfeld abseits öffentlicher Börsen abgewickelt. Diese Transaktionen haben zwar keinen direkten Einfluss auf die Marktpreise, stellen jedoch einen Präzedenzfall für die Börsenpreise dar.

Angenommen, Institutionen wie BlackRock einigen sich bei diesen außerbörslichen Geschäften auf einen niedrigeren Preis für Bitcoin. In diesem Fall kann es indirekt den Marktpreis beeinflussen, wenn diese Informationen der Öffentlichkeit oder den Market Makern zugänglich gemacht werden. Dies hat jedoch keinen Einfluss auf den Live-Preis von Bitcoin, da diese Geschäfte nicht zum globalen kombinierten Auftragsbuch hinzugefügt werden. Es handelt sich im Wesentlichen um private Peer-to-Peer-Geschäfte.

Basierend auf der Preismethode des CF-Benchmark-Index würde der CF-Indexpreis wahrscheinlich deutlich unter dem aktuellen Kurs liegen, wenn Bitcoin den ganzen Tag über beispielsweise bei 42,000 US-Dollar gehandelt würde, dann aber in den Schlussminuten des Tages auf fast 50,000 US-Dollar ansteigt Preis abhängig vom Volumen (und anderen komplizierten Berechnungen von CF Benchmarks).

Dies würde dann bedeuten, dass der Nettoinventarwert auf der Grundlage eines niedrigeren Preises als dem Kassapreis berechnet würde und alle Kreationen oder Rücknahmen für den folgenden Tag außerbörslich erfolgen würden, mit dem Ziel, so nahe wie möglich am Nettoinventarwert zu liegen.

Es ist unwahrscheinlich, dass Market Maker, die Zugriff auf diese OTC-Desk-Geschäfte haben, Bitcoin zum aktuellen Kassapreis von 50,000 US-Dollar handeln wollen, wodurch bei diesen höheren Preisen möglicherweise Liquidität entzogen wird und der Kassapreis somit wieder mit dem Nettoinventarwert der ETFs in Einklang gebracht wird. Kurzfristig könnten die ETF-NAVs eine weitaus wichtigere Rolle bei der Definition des Spot-Bitcoin-Preises spielen und so die Volatilität hin zu einem gleichmäßigeren Durchschnittspreis reduzieren.

Allerdings müssen diese Geschäfte weiterhin auf der Blockchain stattfinden, was die Übertragung von Bitcoin zwischen Wallets erforderlich macht. Diese Bewegung, insbesondere bei institutionellen Wallets, wird für die Marktanalyse zunehmend an Bedeutung gewinnen.

Beispielsweise erleichtert das Hot Wallet von Coinbase Prime den Handel, während die Cold Storage Wallets von Institutionen zur längerfristigen Aufbewahrung verwendet werden und auf Plattformen wie Arkham Intelligence analysiert werden können.

Ich glaube, je transparenter diese außerbörslichen Geschäfte werden können, desto besser für alle Marktteilnehmer. Allerdings ist die Sichtbarkeit dieser Aktivitäten derzeit etwas undurchsichtig, was die SEC offenbar für das „Beste“ für Anleger hält.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://cryptoslate.com/why-etfs-are-not-having-positive-effect-on-bitcoin-price-yet/