BezahlenTM ist das erste digitale Zahlungsprodukt, das ich in Indien in großem Umfang genutzt habe.

Als die RBI die Zwei-Faktor-Authentifizierung für Online-Zahlungen durchsetzte, wurden Rechnungszahlungen zu einem wichtigen PITA. Indem Reg 2FA von Benutzern verlangt, Kreditkartennummer, Ablaufdatum und ein halbes Dutzend Felder auszufüllen, verursacht es enorme Spannungen. Nachdem sie das OTP erhalten, es eingegeben und auf die Schaltfläche „Senden“ geklickt hatten, erlebten viele Benutzer – mich eingeschlossen – häufig fehlgeschlagene Zahlungen. Mehr bei

Warum die Zwei-Faktor-Authentifizierung ein „Conversion-Killer“ und „Blutdruckverstärker“ ist und Von der Karte zur Nachnahme. (Der Hyperlink zum Beitrag auf meiner Unternehmenswebsite wurde entfernt, um den Finextra-Community-Regeln zu entsprechen. Diese Beiträge sollten jedoch oben in den Google-Suchergebnissen erscheinen, wenn nach ihrem Titel + „GTM360“ gesucht wird.)

Frustriert von dieser Erfahrung, sehnte ich mich nach einer elektronischen Geldbörse, die ich einmal im Monat mit einem Pauschalbetrag von meiner Kreditkarte aufladen und mit dem Restbetrag alle meine monatlichen Rechnungen bezahlen konnte, ohne Reibungsverluste zu erleiden und das Risiko einzugehen, dass jede Zahlung scheitert.

PayTM hat diesen Wunsch erfüllt. Während PayTM die Unterstützung für UPI und UPIlite viel später erweiterte, spreche ich von der Zeit, in der es nur einen Modus gab, nämlich Wallet, und Online-Zahlungen ohne OTP oder sogar durchführte

Passwort. Mit anderen Worten: PayTM hat die Zwei-Faktor-Authentifizierung offensichtlich untergraben. RBI schaute weg.

Obwohl Inder angeblich sehr sicherheitsbewusst sind, haben sie PayTM trotz der laxen Sicherheit millionenfach aufgekauft. Zu Spitzenzeiten hatte PayTM 100 Millionen Wallet-Benutzer, was mehr war als der Kundenstamm jeder Bank in Indien. Im Laufe der Jahre habe ich auf diesem Blog viele Beiträge über den innovativen Ansatz von PayTM in Bezug auf das Aufladen von Geldbörsen, PUSH-Benachrichtigungen, OTP-SMS, automatisches Ausfüllen von OTP, Soundbox, Foot-on-Street-Verkäufe und seinen Aufstieg zu PayTM geschrieben

Blockbuster-Hit.

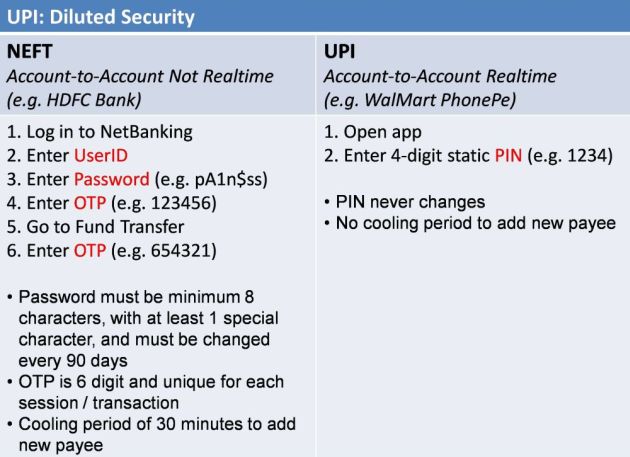

Ich vermute, dass PayTM das Design von UPI geprägt hat, indem es bewiesen hat, dass der Himmel aufgrund seines differenzierten Sicherheitsansatzes nicht gefallen ist. Im Gegensatz zu früheren Online-Zahlungen, die die historische Ausrichtung der Regulierungsbehörde auf Sicherheit widerspiegelten, legt UPI Wert auf Komfort und ein hervorragendes Benutzererlebnis. Wie in der folgenden Abbildung beschrieben, bietet UPI weitaus weniger Sicherheit als NEFT, IMPS und andere Zahlungsmethoden, die ein Bankkonto betreffen.

Schneller Vorlauf zum 31. Januar 2024.

Die RBI ordnete an, dass PayTM den Betrieb bis Ende Februar einstellen muss.

Die Regulierungsbehörde unternahm diesen beispiellosen Schritt, nachdem ihre umfassende Systemprüfung anhaltende Verstöße und anhaltende wesentliche aufsichtsrechtliche Bedenken aufgedeckt hatte

PayTM-Zahlungsbank (PPB).

Zu beachten ist, dass die Durchsetzungsmaßnahmen der RBI nur auf die Zahlungsbankpartnerin des börsennotierten Fintech-Unternehmens One97 Communications Limited, auch bekannt als PayTM, abzielen.

PayTM bietet eine breite Palette von Finanzdienstleistungsprodukten und -dienstleistungen wie Zahlungen, FASTag (Prepaid-Mautprodukt für Autobahnen), NCMC (Prepaid-Ticketing für öffentliche Verkehrsmittel), Verbraucherkredite, Händlerkredite, Zahlungsgateway usw. (Der Antrag von PayTM für den Payment Aggregator, auch bekannt als Merchant Aggregator, wurde von der RBI nicht genehmigt.) Einige dieser Produkte/Dienstleistungen basieren auf PPB, andere sind unabhängig von PPB und einige umfassen beide Unternehmen. Obwohl PPB „Bank“ in ihrem Namen trägt, kann sie keine Kredite vergeben, da es sich um eine Zahlungsbank handelt, bei der es sich um eine eingeschränkte Form der Bankcharta handelt, die die Entgegennahme von Einlagen, aber keine Kreditvergabe zulässt.

----

@s_ketharaman: Banken, die keine Kredite vergeben können, können Einnahmen – und Gewinne – durch Gebühren für ihre Zahlungsprodukte, Einnahmen aus der Bancassurance und Zinsunterschiede zwischen dem, was sie aus Staatsanleihen erhält, und dem, was sie an die Einleger zahlt, erzielen.

----

Kurz nach der Ankündigung der RBI habe ich über die folgenden Verstöße und Aufsichtsbedenken bei PayTM spekuliert, in aufsteigender Reihenfolge der Schwere (keine Rechtsberatung, aber sie reichen von einem bloßen Schlag auf die Finger bis hin zu Geldstrafen und Gefängnisstrafen):

- Der RBI/externen Prüfern wurde nicht genügend Bhaav (Respekt auf Hindi) entgegengebracht

- MDR von der Bank an die Muttergesellschaft abgeschöpft

- Verwendete Bankbilanz für das Kreditgeschäft der Muttergesellschaft

- KYC-Verstöße

- Geldwäsche.

Den überwiegend spekulativen Medienberichten der folgenden zwei bis drei Tage zufolge erwiesen sich alle fünf als höchstwahrscheinlich Faktoren für das harte Vorgehen der Regulierungsbehörde. Die Medien haben den zweiten und dritten Punkt unter dem Sammelbegriff „Verletzung der Fremdvergleichsbeziehung zwischen verbundenen Parteien“ zusammengefasst. Mehr in

Der Morgenbrief Podcast.

----

Laut

McKinseyFintech-Akteure sind „Start-ups und Wachstumsunternehmen, die in erster Linie auf Technologie angewiesen sind, um grundlegende Funktionen von Finanzdienstleistungen auszuführen und dadurch die Art und Weise beeinflussen, wie Benutzer Geld speichern, sparen, leihen, investieren, bewegen, bezahlen und schützen“.

Zu Beginn verfügen Fintechs über keine Banklizenz und arbeiten mit Sponsorbanken zusammen, um Girokonten, Sparkonten, Kredite und andere Bankprodukte anzubieten. Mit der Zeit beantragen und erhalten einige Fintechs eine Banklizenz und werden selbst eine Bank.

PayTM ist das einzige mir bekannte Fintech-Unternehmen, das keine Bank ist und nicht nur mit Sponsorbanken zusammenarbeitet, sondern auch über eine eigene Bank verfügt (One97 hält 49 % der Anteile an der PayTM Payments Bank, die anderen 51 % werden von ihrem Gründer Vijay Shekhar Sharma gehalten). in seiner persönlichen Eigenschaft.)

Im Laufe meiner Zeit bin ich auf viele (völlig koschere) Geschäftsstrukturen, Finanztechniken und Unternehmenslabyrinthe gestoßen, aber ich habe noch nichts Vergleichbares gesehen, was PayTM hier getan hat.

Ich kann mir die wahnsinnige Komplexität vorstellen, die durch die Produkt-, Service- und Unternehmensstruktur von PayTM in Bezug auf die Anwendung von Sicherheits-, Datenschutz- und Wall-Cross-Gesetzen verursacht wird. Ein paar Tage, nachdem die RBI hart dagegen vorgegangen war, teilte PayTM der Economic Times mit, dass seine Bank „die Bankenaufsichtsbehörde in Bezug auf Compliance und Technologie nicht zufriedenstellen konnte“.

Ich bin nicht überrascht. Ich bin zwar gegenüber PayTM hier etwas großzügig, aber die meisten Regulierungsbehörden haben ein großes Ego und einen Tunnelblick und können kreative Interpretationen der von ihnen verfassten Regeln nicht tolerieren. Anlage Z: Coinbase gegen SEC in den USA.

Die RBI schaute weg, als PayTM in der Vergangenheit 2FA unterwanderte, aber jetzt ist sie hart gegen den Fintech-Riesen vorgegangen.

----

Startup-Bros und VCs haben die Reaktion der Adani Group lahm kopiert

Hindenburg Research haben letztes Jahr um diese Zeit ihren Job gemacht und die Aktion der RBI als Angriff auf Fintech-Konsumenten und das gesamte Startup-Ökosystem bezeichnet. Das ist eigennütziger Blödsinn.

Netter Versuch! Viele Benutzer haben PayTM vor Jahren aufgegeben, als es ihr Vertrauen untergrub. https://t.co/c98L9MgIKB

— Ketharaman Swaminathan (@s_ketharaman) 3. Februar 2024

Einige Branchenbeobachter halten das Vorgehen der Regulierungsbehörde für unverhältnismäßig, z. B. Nikhil Pahwa in seinem Kommentar mit dem Titel „

Die RBI ist nicht in der Lage, digitale Zahlungen zu regulieren in der Economic Times. Meiner Meinung nach ist der Autor verwirrend

Datenschutzrichtlinien mit Durchsetzungsmaßnahmen. Lassen Sie mich erklären.

Die RBI hat in den letzten zwei Jahren zahlreiche Vorschriften erlassen. Ich habe meine Meinung zu einigen von ihnen geteilt

Reg-Emandat, Reg CofT, und Reg Positive Bezahlung auf diesem Blog in der Vergangenheit. Diese Verordnungen sind Beispiele für Richtlinien, die auf ganze Branchen und Teilbranchen abzielen. Meiner Meinung nach muss die Politik expansiv sein, um das BIP-Wachstum voranzutreiben. Ich stimme mit dem Autor überein, dass die Regulierungsbehörde in diesen Fällen das Baby mit dem Bade ausgeschüttet hat.

Bei dem jüngsten Schritt der Regulierungsbehörde handelt es sich um eine Durchsetzungsmaßnahme gegen ein bestimmtes Unternehmen, nämlich die PayTM Payments Bank. Im Gegensatz zum Autor glaube ich, dass eine strenge Durchsetzung notwendig ist, um sicherzustellen, dass die Wirtschaft nicht ins Wanken gerät. Nach meinem idealen Regulierungsrahmen, der in der Abbildung rechts dargestellt ist, ist eine expansive Politik in Kombination mit einer strikten Durchsetzung das beste Rezept für eine dynamische Wirtschaft im Kapitalismus.

Die politische Haltung der RBI ähnelt der Aussage: „Autobahnen können Unfälle verursachen, wir sollten Autobahnen verbieten.“ Was offensichtlich lahm ist. Während seine Haltung zur Durchsetzung der Aussage ähnelt: „Wir werden einem Fahrer auf der falschen Seite auf die Art und Weise begegnen, dass niemand sonst auf der falschen Seite der Autobahn fahren wird.“ Was in Ordnung ist.

Während die erstere Haltung Innovation und Wachstum behindert, fallen mir viele Beispiele ein, bei denen sich die letztere als äußerst effektiv erwiesen hat.

- Ticketloses Reisen in Deutschland. Immer wenn eine Fahrkartenprüferin in einer Frankfurter S-Bahn einen Reisenden ohne Fahrschein erwischte, stieg sie den Täter am nächsten Bahnhof aus. Fünf weitere TTEs im Zug würden sich ihr auf dem Bahnsteig anschließen. Alle sechs umzingelten den Fahrscheinlosen und führten ihn auf dem Bahnsteig auf und ab, sodass der ganze Zug den beschämten Gang des armen Kerls sehen konnte. (Für den Uneingeweihten: S-Bahn oder Schnellbahn, d. h. Fast Rail ist neben U-Bahn, Str-Bahn und Omnibus eine der zahlreichen Schnellverkehrsarten in deutschen Städten.)

- Powell-Doktrin in den USA. Obwohl Shock and Awe und Strike mit überwältigender Kraft zu den Standardtaktiken der amerikanischen Kriegsführung gehören, ist das aktuelle Vorgehen der OCC gegen die Blue Ridge Bank und viele BaaS-Anbieter eine Anspielung auf diesen Ansatz im amerikanischen Bankensektor.

- Maskenpflicht in Indien. Als während der Pandemie einer der fünf Verkehrspolizisten in Pune einen maskierten Autofahrer entdeckte, drängten sich alle fünf auf ihn oder sie. Selbst wenn im darauffolgenden Zirkus ein paar maskenlose Autofahrer entwischten, bekam jeder eine klare und deutliche Botschaft, dass es den Strafverfolgungsbehörden ernst ist mit der Durchsetzung der Regeln zum Tragen von Masken.

Auch wenn es gegenüber Einzeltätern etwas unfair wirken mag, funktioniert eine strikte Durchsetzung, solange sie nicht barbarisch ist. Da die Regierungen schlanker werden und die Zahl der Mitarbeiter in Regierungsbehörden sinkt, könnte eine unverhältnismäßige Durchsetzung das einzige pragmatische Modell sein, um die Ordnung in Zukunft sicherzustellen.

----

Wegweisende Geschäftsmodell-Innovatoren wie AirBnB,

Vertrauen und

Uber Die meiste Zeit ihres Unternehmenslebens waren sie von der Regulierungswolke verschleiert, aber schließlich haben sie die Machthaber davon überzeugt, dass ihre Geschäftsmodelle „nicht illegal“ sind.

Die Zeit wird zeigen, ob PayTM dazu in der Lage sein wird.

„Cashback ist nicht illegal“ ~ PayTM.

Warum kann PayTM nicht eindeutig sagen, dass „Cashback legal ist“?

Weil es nicht kann.

Aber es geht nicht nur um PayTM oder Fintech. Viele Innovationen in regulierten Branchen liegen in Regulierungslücken, also in „nicht illegalen“ Bereichen. https://t.co/uRjTOOxnGd pic.twitter.com/dkQABlksTl

— Ketharaman Swaminathan (@s_ketharaman) 6. Oktober 2020

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://www.finextra.com/blogposting/25665/my-two-cents-on-paytm-kerfuffle?utm_medium=rssfinextra&utm_source=finextrablogs