Banken im asiatisch-pazifischen Raum (APAC) diversifizieren ihre Angebote und setzen auf innovative digitale Strategien, darunter Super-App-Plattformen, Finanzmarktplätze und Banking-as-a-Service-Modelle (BaaS).

Bis 2030 werden diese Geschäftsmodelle und digitalen Angebote über 40 % des Bankumsatzes ausmachen und damit einige der größten Wachstumschancen der Branche darstellen, heißt es in einem neuen Bericht von Twimbit, einem singapurischen Forschungs- und Beratungsunternehmen. sagt.

Das Papier mit dem Titel „APAC-Banken verfolgen Wachstum mit digitalen Nachbarschaften“ untersucht den Stand der digitalen Innovation in der Bankenbranche der Region, identifiziert die wichtigsten Trends, die sich in der Branche abzeichnen, und geht auf die größten Wachstumschancen für etablierte Unternehmen ein.

Dem Bericht zufolge verfolgen APAC-Banken unterschiedliche digitale Strategien, um in einer sich schnell entwickelnden Landschaft wettbewerbsfähig zu bleiben, wobei sich fünf Ansätze und Angebote als die wichtigsten Wachstumsstrategien herausstellen.

Quelle: Twimbit-Analyse

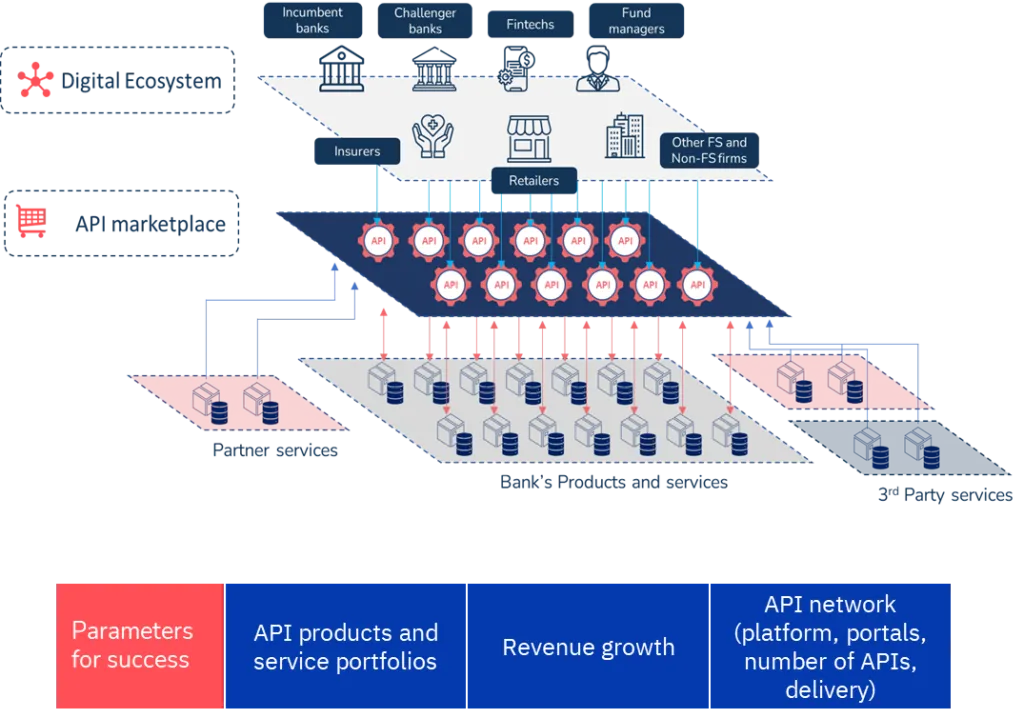

Banking-as-a-Service (BaaS)

Der erste im Bericht skizzierte Trend ist BaaS, ein Geschäftsmodell, das die Bereitstellung von Bankprodukten für Dritte, die keine Banken sind, über Anwendungsprogrammierschnittstellen (APIs) umfasst. Diese Strategie bietet etablierten Unternehmen die Möglichkeit, Anbieter von White-Label- und Co-Branding-Produkten und -Dienstleistungen zu werden, neue Einnahmequellen zu erschließen und gleichzeitig die Kosten für die Betreuung und Kundenakquise erheblich zu senken.

Das indische Bank- und Finanzdienstleistungsunternehmen ICICI Bank gilt als einer der führenden BaaS-Anbieter in APAC. Die Bank verfügt über eine Suite von mehr als 600 Banking-APIs, die in verschiedenen Branchen eingesetzt werden, darunter E-Commerce, Reisen, Immobilien und Fintech. Die Strategie hat es ermöglicht sehen seine zinsunabhängigen Erträge und Gesamteinlagen steigen im Geschäftsjahr 12.88 im Vergleich zum Vorjahr um 10.9 % bzw. 2023 %.

Quelle: Twimbit-Analyse

Die Super-App-Strategie

Die zweite große Wachstumschance, die im Bericht beschrieben wird, ist die Super-App-Strategie. Dieser Ansatz besteht in der Entwicklung einer digitalen Plattform, die mehrere Dienste integriert und es Benutzern ermöglicht, auf eine Reihe von Produkten zuzugreifen, ohne die App zu verlassen, was zu einer höheren Benutzerbindung und -bindung führt. Wie BaaS ermöglichen Super-App-Plattformen Banken, Kosten im Zusammenhang mit der Kundenakquise und dem Betrieb einzusparen, was zu einer verbesserten Rentabilität führt.

Indiens Paytm ist ein Beispiel für eine erfolgreiche Super-App-Plattform in APAC. Das Unternehmen für digitale Zahlungen und Finanzdienstleistungen, das zählt mehr als 100 Millionen aktive Kunden und 37 Million Händlerbietet eine Vielzahl von Dienstleistungen an, darunter digitale Zahlungen, eine digitale Geldbörse, mobiles Aufladen, eine E-Commerce-Plattform, Rechnungszahlungen und Reisebuchungen. Es nutzt die große Menge an Zahlungsdaten, die es von Kunden sammelt, um personalisierte Empfehlungen anzubieten und relevante Produkte vorzustellen, die den Bedürfnissen der Endbenutzer entsprechen.

In Südostasien erwirtschaftet der Super-App-Markt derzeit einen Umsatz von 4 Milliarden US-Dollar, mit einer Wachstumsprognose von 23 Milliarden US-Dollar bis 2025, heißt es in der Twimbit-Zeitung. Dieses Wachstum wird durch die zunehmende E-Commerce-Aktivität und eine boomende regionale digitale Wirtschaft vorangetrieben. Bis 2025 sollen 65 % des APAC-Bruttoinlandsprodukts (BIP) digitalisiert sein und Kundenausgaben in Höhe von 1.5 Billionen US-Dollar erreichen. Unterdessen wird prognostiziert, dass der E-Commerce-Markt zwischen 10 und 2024 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2029 % wachsen und bis dahin 6.76 Billionen US-Dollar erreichen wird.

Jetzt kaufen, später bezahlen (BNPL) Vereinbarungen

„Jetzt kaufen, später bezahlen“ (BNPL) ist eine weitere Wachstumschance für APAC-Banken, die im Bericht hervorgehoben wird. BNPL-Vereinbarungen, bei denen es sich um eine Art kurzfristiger Finanzierung handelt, die es Verbrauchern ermöglicht, Einkäufe zu tätigen und diese im Laufe der Zeit zu bezahlen, helfen Banken dabei, die Kundenbindung und -akquise zu verbessern, das Transaktionsvolumen zu erhöhen und ihre Beziehungen zu Händlern zu stärken.

Zu den Top-BNPL-Anbietern in APAC gehört Atome, eine Tochtergesellschaft des singapurischen Technologieunternehmens Advance Intelligence Group rühmt sich Es hat in seinem gesamten Ökosystem mehr als 40 Millionen Nutzer und hat seit seiner Einführung durch über 2.4 Millionen Transaktionen einen Bruttowarenwert (GMV) von 50 Milliarden US-Dollar erreicht. Atome bietet eine Reihe von Produkten an, die von BNPL- und Zahlungslösungen bis hin zu Treueprogrammen und Händlerdiensten reichen.

Nach Laut dem Marktforscher PayNXT360 wird erwartet, dass BNPL-Zahlungen in APAC jährlich um 17.3 % wachsen und im Jahr 232.5 2024 Milliarden US-Dollar erreichen werden. Die Akzeptanz von BNPL-Zahlungen wird zwischen 12.3 und 2024 mit einer durchschnittlichen jährlichen Wachstumsrate von 2029 % steigen, wobei der GMV von BNPL prognostiziert wird von 198.2 Milliarden US-Dollar im Jahr 2023 auf 414.5 Milliarden US-Dollar im Jahr 2029 steigen.

Bankmarktplätze und eingebettete Finanzierung

Ein weiterer im Twimbit-Papier skizzierter digitaler Trend sind Bankmarktplätze und eingebettete Finanzen. In APAC stellen Banken Finanzmarktplätze bereit, um das Vertrauen und die Loyalität der Kunden zu stärken. Sie nutzen außerdem APIs, um sich mit Drittanbietern zu verbinden und so eine vielfältige Palette an Produkten und Dienstleistungen auf ihrem Markt anbieten zu können.

Laut Twimbit haben im Jahr 60 fast 2023 % der Banken Finanzdienstleistungen in Drittmarktplätze eingebettet. Zwischen 2022 und 2029 wird die eingebettete Finanzbranche in APAC wachsen wird projiziert mit einer jährlichen Wachstumsrate von 24.4 % wachsen und bis dahin einen Gesamtumsatz von 358 Milliarden US-Dollar erreichen.

Die singapurische Bank DBS ist einer der bedeutendsten Anbieter von Finanzmarktplätzen in der Region. Diese Strategie hat ihr geholfen, ihre zinsunabhängigen Erträge im dritten Quartal des Geschäftsjahres 11 um 3 % zu steigern. Auf dem DBS-Marktplatz können Nutzer Immobilien kaufen oder mieten, Flüge oder Hotels buchen, B. ihren Stromlieferanten wechseln und vieles mehr, indem sie Customer Journeys effektiv neu gestalten, Beziehungen verbessern und der Bank helfen, sich in einem sich ständig weiterentwickelnden Wettbewerbsumfeld von der Konkurrenz abzuheben.

Datenmonetarisierung

Der fünfte und letzte im Bericht skizzierte Trend ist schließlich die Datenmonetarisierung. Banken sind Verwalter riesiger Mengen an Kundendaten, die sie nutzen können, um zusätzliche Einnahmequellen zu erschließen. Diese Daten können genutzt werden, um Einblicke in das Kundenverhalten zu gewinnen und maßgeschneiderte Wertversprechen zu erstellen, wodurch die Kundenbindung verbessert und möglicherweise der Verkauf verschiedener Finanzprodukte und -dienstleistungen gesteigert wird. Banken können Kundendaten auch aggregieren und anonymisieren, um wertvolle Erkenntnisse für Drittunternehmen zu gewinnen. Diese Erkenntnisse können an Einzelhändler, Marktforschungsunternehmen oder andere Unternehmen verkauft werden, die daran interessiert sind, Verbraucherverhalten und Markttrends zu verstehen.

In der gesamten APAC-Region, aber auch im weiteren globalen Umfeld sehen sich etablierte Banken mit Trends und Herausforderungen konfrontiert, die sie zu Innovationen und der Einführung digitaler Strategien zwingen. Erstens stellt der Bericht fest, dass der Druck wächst, die betriebliche Nachhaltigkeit aufrechtzuerhalten, die Servicekosten zu senken und Wachstumschancen mit zinsunabhängigen, gebührenbasierten Einnahmen zu erkunden. Es wird auch darauf hingewiesen, dass sich die Wettbewerbslandschaft mit dem Aufstieg von Fintech-Unternehmen und Technologiegiganten schnell verändert, was die etablierten Betreiber dazu veranlasst, ihre digitalen Bemühungen zu intensivieren.

Dieser Trend wird durch Ergebnisse eines neuen Forschungspapiers des Internationalen Währungsfonds (IWF) belegt gefunden dass der Aufstieg der Fintech eine Bedrohung für traditionelle Finanzinstitute darstellt. Konkret zeigen die Ergebnisse, dass steigende Fintech-Transaktionsvolumina entsprechend negative Auswirkungen auf die Rentabilität der Banken haben, was darauf hindeutet, dass Fintech-Unternehmen den Marktanteil traditioneller Banken untergraben.

Ausgewählte Bildquelle: freepik

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://fintechnews.sg/87030/digital-transformation/digital-offerings-like-baas-to-contribute-over-40-of-apac-banking-revenue-by-2030/