Der Kampf gegen Betrug und Identitätsdiebstahl hat in der zunehmend digitalen Welt von heute neue Dimensionen und Komplexität angenommen.

Das Jahr 2024 dürfte im laufenden Kampf gegen die finanzielle Cyberkriminalität von entscheidender Bedeutung sein. Mit der Weiterentwicklung der Finanzbranche entwickeln sich auch die Taktiken der Betrüger weiter.

Dieser Artikel befasst sich mit den wichtigsten Trends, die die Betrugs- und Identitätslandschaft im Jahr 2024 prägen, und stützt sich dabei auf Erkenntnisse aus verschiedenen Quellen, darunter SumSub, LexisNexis Risk Solution, Feedzai und Jumio.

Raffinierte Betrügereien dominieren die Betrugslandschaft

BioCatchs berichten deckt einen erschreckenden Anstieg der Finanz-Cyberkriminalität im asiatisch-pazifischen Raum auf. Da Betrügereien 54 Prozent aller Fälle ausmachen, gibt es im Vergleich zum Vorjahr einen Anstieg von 200 Prozent bei Sprachbetrügereien.

Diese Verbrechen werden immer raffinierter und nutzen menschenzentrierte Nötigung und Fernzugriffstools, was auf eine düstere Realität für die Sicherheit digitaler Banken hinweist.

Die digitale Wirtschaft in Südostasien, die voraussichtlich 100 Milliarden US-Dollar erreichen wird, ist ein zweischneidiges Schwert. Es bringt Wohlstand, macht die Region aber auch zu einem Hotspot für Cyberangriffe.

Unternehmen in der Region berichten von einem Anstieg der Cyber-Bedrohungen um 28 Prozent, was die dringende Notwendigkeit robuster Cybersicherheitsmaßnahmen unterstreicht. Die Bekämpfung solch raffinierten Identitätsbetrugs wird im Jahr 2024 im gesamten APAC-Raum Priorität haben.

APAC-Staaten stehen vor einzigartigen Betrugsherausforderungen

Im Jumio-Bericht heißt es: ein besorgniserregendes Bild Dies zeichnet sich für die Region Asien-Pazifik (APAC) ab, wo erhebliche Herausforderungen im Zusammenhang mit Betrug und Identitätsproblemen zunehmen.

APAC weist mit besorgniserregenden 3.27 Prozent die höchste Betrugsrate aller Regionen auf. Noch alarmierender ist der starke Anstieg dieser Betrugsrate, die von 24 bis 2022 um 2023 Prozent anstieg.

Laut Feedzai gibt es in der APAC-Region ein Betrugsphänomen entwickelte sich zu ein großes Problem, das die Ausbreitung und Komplexität einer globalen Pandemie widerspiegelt. Dieser Trend ist angesichts der kulturellen Einstellung der Region zu Vertrauen alarmierend, die von Betrügern ungestraft ausgenutzt wird.

Identitätsbetrugsbericht 2023 von Sumsub

Die SumSub-Daten unterstreichen die Anfälligkeit bestimmter Länder der APAC-Region weiter und zeigen, dass sich Hongkong, Pakistan und Bangladesch als besonders anfällig für Identitätsbetrug herausgestellt haben. Ihre Identitätsbetrug Die Zinssätze liegen zwischen 3.33 Prozent und beachtlichen 5.44 Prozent.

An einer anderen Front berichtet LexisNexis Risk Solutions über proaktive Bemühungen der Hong Kong Monetary Authority, die Online-Banking-Sicherheit zu stärken und digitalen Betrug zu bekämpfen.

Zu diesen Maßnahmen gehören eine zusätzliche Kundenauthentifizierung, Überprüfungen von grenzüberschreitenden Überweisungslimits, Sitzungsverwaltungskontrollen und die Einrichtung einer Bank-zu-Bank-Plattform für den Informationsaustausch, um den Finanzsektor vor sich entwickelnden Bedrohungen zu schützen.

Unterdessen erlebte die Cybersicherheitslandschaft bei einem separaten Vorfall in Singapur einen deutlichen Anstieg Phishing-Versuche im Jahr 2022 auf lokale Einheiten abzielen. Berichten zufolge sind es rund 8,500 Fälle, was einem deutlichen Anstieg von 175 Prozent gegenüber dem Vorjahr entspricht.

Über 80 Prozent dieser Phishing-Kampagnen ahmten Banken oder Finanzdienstleistungen nach, darunter auch Institutionen mit Sitz in China lokale Dienstleistungen wie Singpass und SingPost.

Parallel dazu kämpft Indien mit seinen einzigartigen Herausforderungen im Bereich der Cybersicherheit, darunter der zunehmenden Beliebtheit von Mikrokredit-Apps und dem Aufkommen geplanter Smart-City-Projekte, die Bedenken hinsichtlich Schwachstellen in der Infrastruktur des Internets der Dinge (IoT) geweckt haben.

Im Jahr 2021 standen über 60 Prozent der 53,000 gemeldeten Fälle von Cyberkriminalität in Indien im Zusammenhang mit Betrug, wobei Kriminelle Schwachstellen im digitalen Banking und im E-Commerce ausnutzten.

Um diese Probleme anzugehen, hat die Reserve Bank of India (RBI) hat im Jahr 2023 Maßnahmen ergriffen durch die Vorgabe strengerer IT-Governance und Risikokontrollen. Darüber hinaus wird die Bekämpfung des Betrugs mit synthetischen Identitäten, der sowohl echte als auch gefälschte Daten umfasst, in Indien im Jahr 2024 höchste Priorität haben.

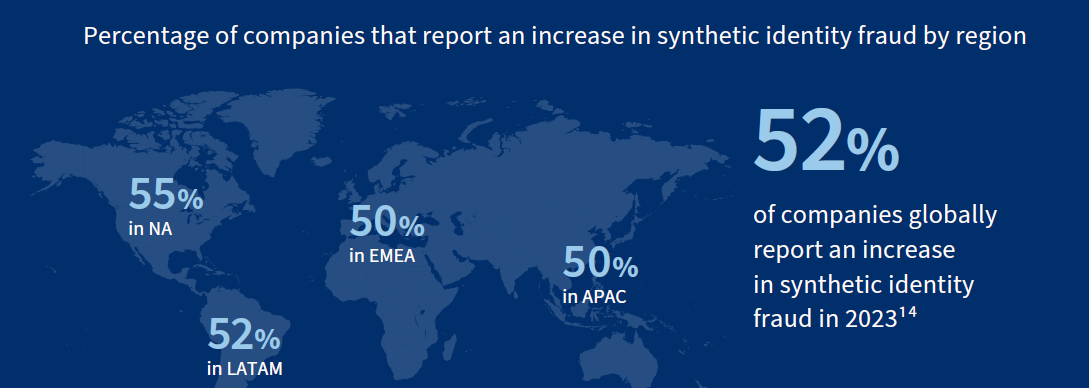

Betrug mit synthetischen Identitäten nimmt zu

Das Aufkommen generativer KI-Modelle wie DALL-E, ChatGPT und andere generiert schnell gefälschte, aber glaubwürdige Identitäten und ermöglicht es Kriminellen, synthetische Identitäten in großem Maßstab zu erstellen.

7 Trends, die die Betrugs- und Identitätslandschaft im Jahr 2024 prägen werden von LexisNexis Risk Solutions

Durch die Kombination echter personenbezogener Daten, die durch Sicherheitsverletzungen verloren gegangen sind, mit künstlichen KI-Informationen können Betrüger schnell gefälschte, aber glaubwürdige Identitäten generieren.

Laut Untersuchungen von LexisNexis Risk Solutions wird es in der APAC-Region voraussichtlich einen deutlichen Anstieg der synthetischen Identitäten geben Betrug .

Während Banken auf Digital-First-Modelle umsteigen, nutzen Kriminelle Online-Schwachstellen aus, um betrügerische Konten mit synthetischen IDs zu eröffnen.

Banken benötigen fortschrittliche Techniken zur Identitätsüberprüfung und -authentifizierung, um synthetischem Betrug entgegenzuwirken, einschließlich Dokumentenüberprüfung, Identitätsdiagrammanalyse und Verhaltensbiometrie.

Kollaborative Initiativen zum Datenaustausch können auch dazu beitragen, synthetische Identitätsmuster zwischen Institutionen aufzudecken.

Fraud-as-a-Service ermöglicht die Automatisierung von Angriffen

Das Aufkommen generativer KI-Modelle ermöglicht auch neue Fraud-as-a-Service-Angebote. Kriminelle Gruppen können diese automatisierten Dienste nutzen, um Bankprozesse schnell zu erlernen und maßgeschneiderte Social-Engineering-Skripte zu erstellen.

Durch die Verringerung der Hürden, mit denen herkömmliche Callcenter konfrontiert sind, ermöglicht Fraud-as-a-Service groß angelegte Angriffe, die auf bestimmte Banken abzielen. Besonders gefährdet sind Kontobetrug und Antragsbetrug, da Kriminelle schnell glaubwürdige Identitäten erfinden.

Um diesen automatisierten Bedrohungen entgegenzuwirken, müssen Banken beim Onboarding einen robusten Identitätsnachweis und eine Validierung implementieren. Die kontinuierliche Verhaltensüberwachung nach dem Onboarding hilft auch dabei, betrügerische Konten zu erkennen, die mit synthetischen Identitäten erstellt wurden.

Vorschriften bringen Haftungsänderungen mit sich

Regulierungsbehörden in der gesamten APAC-Region aktualisieren die Vorschriften, um Verbraucher vor sich entwickelnden Betrugstaktiken zu schützen. Ziel dieser Aktualisierungen ist es, die Verantwortung von Banken und Finanzinstituten für das Betrugsmanagement zu erhöhen.

Im Jahr 2023 wird die britische Zahlungssystemregulierungsbehörde (PSR) eingeführt ein 50:50-Haftungsmodell, bei dem sendende und empfangende Banken gleichermaßen für Betrugsverluste verantwortlich sind.

Dieser Präzedenzfall wird wahrscheinlich weitere APAC-Regulierungsbehörden dazu veranlassen, ähnliche Rechenschaftsrahmen zu implementieren.

Die Haftungsänderungen motivieren Banken, der präventiven Betrugsüberwachung in Echtzeit und dem überreaktiven Betrugsmanagement Vorrang einzuräumen. Banken können Verhaltensbiometrie und andere Techniken nutzen, um Einblick in das Verhalten von Betrugsopfern zu gewinnen und Angriffe noch vor ihrem Abschluss zu verhindern.

Verstärkte Zusammenarbeit im Finanzdienstleistungsbereich

LexisNexis Risk Solutions

Da laut LexisNexis 57 Prozent des weltweiten Betrugs im Finanzdienstleistungsbereich über internationale Kanäle erfolgen, ist der Anstieg der koordinierten Cyberkriminalität über Grenzen und Institutionen hinweg offensichtlich. Digital-Mule-Netzwerke machen sich dies zunutze und testen gestohlene Zugangsdaten bei verschiedenen Banken.

Ein gemeinsamer Ansatz von Banken, Fintechs und Regtechs ist unerlässlich, um diesen raffinierten Machenschaften entgegenzuwirken. Der Austausch von Daten und Erkenntnissen ist für die Stärkung der Abwehr dieser komplexen Betrugsmuster von entscheidender Bedeutung.

Es wird erwartet, dass regulatorische Änderungen die Datenaustauschprozesse unterstützen und klären und Hürden überwinden, die durch Vorschriften wie die Datenschutz-Grundverordnung (DSGVO) entstehen. Diese Zusammenarbeit ist zwar unerlässlich, erfordert jedoch eine sorgfältige Auseinandersetzung mit den rechtlichen Rahmenbedingungen, um einen effektiven und gesetzeskonformen Informationsaustausch sicherzustellen.

Die Bedrohung durch Deepfakes und Desinformation

Das exponentielle Wachstum der digitalen Wirtschaft in APAC ermöglicht auch neue Desinformationsbedrohungen. Laut Sumsub fortgeschritten Deepfake-Technologien ermöglichen die einfache Manipulation von Audio-, Video- und Bilddateien, um Fake News zu verbreiten oder Personen zu diffamieren.

Da Deepfakes immer zugänglicher und schwieriger zu erkennen werden, könnte es für Unternehmen schwierig werden, gefälschte Inhalte zu bekämpfen. Kriminelle können Deepfakes für Erpressung, Markensabotage, Betrug und andere illegale Machenschaften nutzen.

Identitätsbetrugsbericht 2023 von Sumsub

In APAC gab es eine 1530 Prozent Anstieg der Deepfake-Vorfälle, wobei Vietnam und Japan bei der Anzahl der Angriffe führend sind.

Japans weit verbreiteter Einsatz von Deepfakes in der Unterhaltungsindustrie ermöglicht es Betrügern möglicherweise, diese Technologie in anderen Bereichen zu missbrauchen. Unterdessen stellen Vietnams boomende digitale Wirtschaft und die große Online-Bevölkerung ein lukratives Ziel für Cyberkriminelle dar.

Um Desinformation zu bekämpfen, bedarf es einer Aufklärung der Verbraucher und einer Zusammenarbeit zwischen Regierungen, Technologieplattformen und anderen Interessengruppen. Die Entwicklung fortschrittlicher Deepfake-Erkennungstechniken ist entscheidend für die Wiederherstellung des Vertrauens in Online-Inhalte.

Anpassung der Authentifizierung im Zeitalter von Datenschutzverletzungen

In einem Umfeld voller Datenschutzverletzungen und Datenschutzbedenken verlieren herkömmliche Authentifizierungsmethoden wie die SMS-basierte Zwei-Faktor-Authentifizierung (2FA) und die wissensbasierte Authentifizierung (KBA) an Wirksamkeit.

Jumio hebt hervor, wie Cyberkriminelle diese Methoden zunehmend kompromittiert haben, indem sie Informationen aus sozialen Medien, Datenschutzverletzungen und Phishing-Angriffe nutzten.

Als Reaktion darauf fordern Verbraucher sicherere und datenschutzorientiertere Authentifizierungstechniken, die ihren digitalen Fußabdruck nutzen – einen komplexeren und individuelleren Datensatz, der für Betrüger schwerer zu reproduzieren ist.

Gleichzeitig betreten große Technologieunternehmen den Bereich Identitätsmanagement, was zu einem potenziellen Anstieg föderierter Identitäten von Unternehmen wie … führt Google, Apple und Amazon für die Bankanmeldung und Authentifizierung. Diese Verschiebung bietet Komfort, wirft jedoch Fragen zum Datenschutz und zur Datenkontrolle auf.

Um diesen Herausforderungen zu begegnen, erforschen Banken fortschrittliche Techniken wie Verhaltensanalysen Biometrie, die durch die Analyse einzigartiger Benutzerverhaltensmuster ein robustes und nahtloses Benutzererlebnis bieten.

Die Anpassung an diese neuen Methoden erfordert jedoch, dass Banken sich in der sich verändernden Identitätslandschaft zurechtfinden und Innovation mit den von großen Technologieunternehmen verursachten Störungen in Einklang bringen.

Die zentralen Thesen

Während die digitale Transformation in APAC voranschreitet, reagieren Cyberkriminelle mit ausgefeilteren und zerstörerischeren Bedrohungen.

APAC-Organisationen können jedoch aufkommende Herausforderungen bewältigen, indem sie Informationen austauschen, neue Technologien nutzen und im gesamten Ökosystem zusammenarbeiten.

Auch bei der Umsetzung ausgewogenerer Haftungsrahmen kommt den Regulierungsbehörden eine entscheidende Rolle zu. Mit gemeinsamer Verantwortung und kollektiver Wachsamkeit kann APAC Betrug bekämpfen und gleichzeitig seinen digitalen Wachstumskurs fortsetzen.

Ausgewählte Bildquelle: Bearbeitet von Freepik

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://fintechnews.sg/83655/fintech/fraud-and-identity-trends-2024/