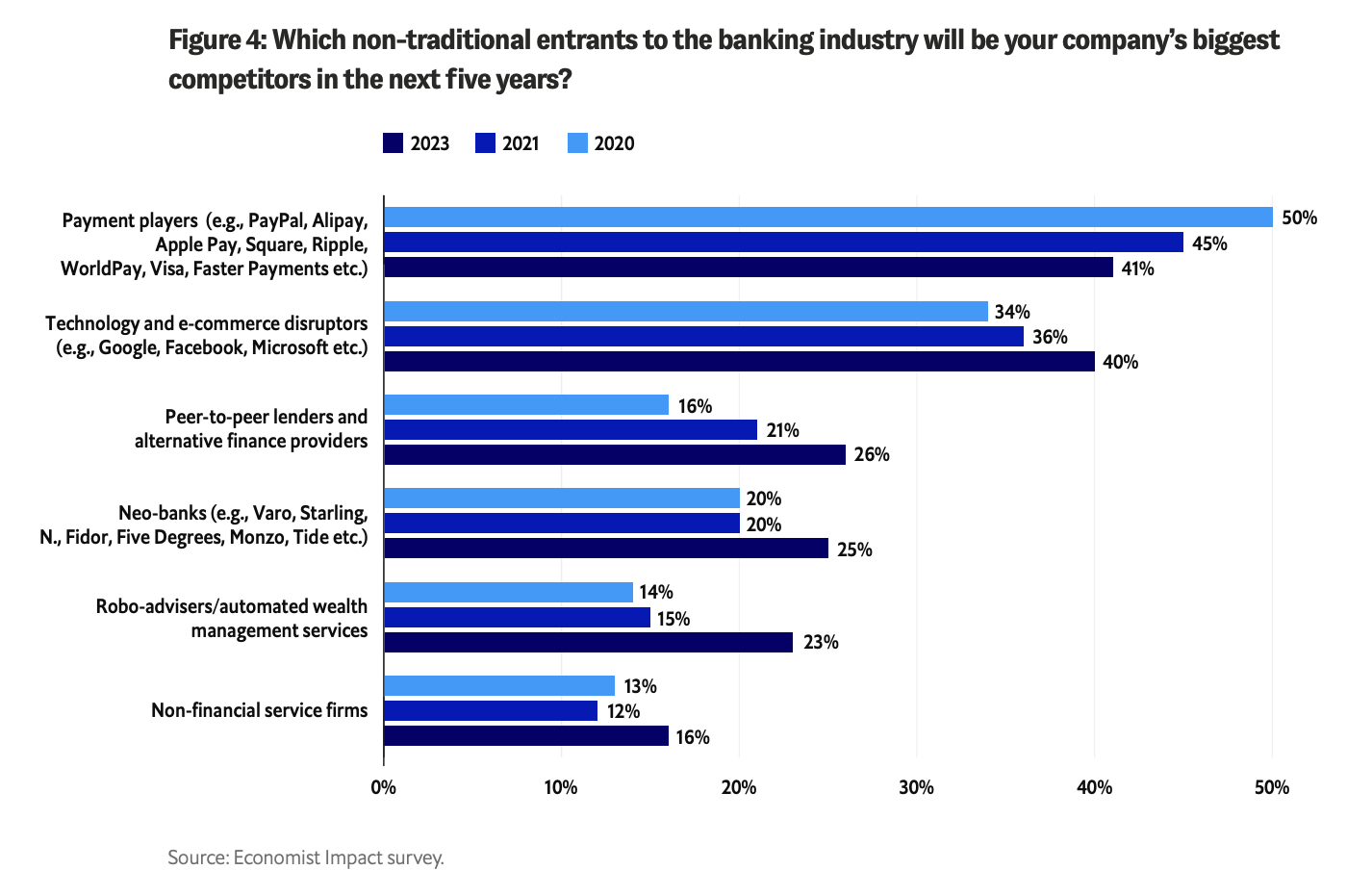

Banken sind zunehmend besorgt über die Konkurrenz durch Technologie- und E-Commerce-Disruptoren, wobei Unternehmen wie Google, Facebook und Microsoft nun zu ihren größten Konkurrenten in den nächsten fünf Jahren zählen, wie eine neue Studie von Economist Impact im Auftrag des Schweizer Unternehmenssoftwareanbieters zeigt Temenos gefunden.

Die Umfrage, die abgefragt 300 Führungskräfte im Privat-, Geschäfts- und Privatkundengeschäft aus der ganzen Welt stellten fest, dass Banken die Konkurrenz durch Technologiegiganten zu spüren bekommen. Diese Spieler wurden von 40 % der Befragten als ihre größten Rivalen in den nächsten fünf Jahren genannt, ein Anstieg von 6 Punkten gegenüber 34 % im Jahr 2020.

Historische Daten zeigen, dass der Einfluss und die Bedrohung durch Bigtechs in den letzten Jahren stark zugenommen haben, da die Konzentration auf One-Stop-Shop-Lösungen für Online-Einkäufe zu einem wichtigen Schlachtfeld zwischen traditionellen Banken und in den Markt eintretenden Nicht-Finanzunternehmen geworden ist.

Dieser Wandel wird auf die Fähigkeit dieser Akteure zurückgeführt, bequeme Finanzlösungen und innovative Zahlungsmethoden anzubieten, die den sich ändernden Vorlieben der Verbraucher besser gerecht werden. Dazu gehören umfangreiche digitale Ökosysteme mit einer breiten Palette von Produkten und Dienstleistungen, die über eine einzige Plattform zugänglich sind. Ein Angebot, das besonders für neue Generationen von Verbrauchern attraktiv ist, die beim Online-Kauf ein nahtloses und umfassendes Erlebnis suchen.

Darüber hinaus sind Technologiegiganten für ihre fortschrittliche Technologie und benutzerfreundlichen Schnittstellen bekannt, die das Benutzererlebnis insgesamt verbessern, heißt es in dem Bericht. Ihre Produkte werden häufig auch mit einem Fokus auf Personalisierung und Individualisierung entworfen, sodass Verbraucher die Produkte an ihre spezifischen Bedürfnisse und Vorlieben anpassen können.

Neben Technologiegiganten ist ein ähnlicher Trend auch bei Peer-to-Peer-Kreditgebern (P2P) und alternativen Finanzanbietern, Neobanken, Wealthtech-Anbietern und Nicht-Finanzdienstleistungsunternehmen zu beobachten, wo die diesjährigen Umfrageergebnisse einen zunehmenden Einfluss und eine zunehmende Bedrohung durch diese aufzeigen neue Spieler.

26 % der im Jahr 2023 befragten Banken gaben an, dass sie alternative Finanzanbieter als ihre größten Konkurrenten in den nächsten fünf Jahren betrachten, ein Anstieg um 10 Punkte gegenüber 2020. 25 % nannten Neobanken, ein Anstieg um 5 Punkte, und 23 % nannten digitale Vermögensverwalter, einen Anstieg um 9 Punkte.

Während Technologiefirmen, alternative Kreditgeber, Neobanken, WealthTech-Unternehmen und Nicht-Finanzdienstleistungsunternehmen zunehmenden Druck auf traditionelle Banken ausüben, nimmt der Einfluss globaler Zahlungsanbieter wie PayPal, Alipay und Apple Pay ab.

Im Jahr 2020 nannten 50 % der befragten Banken Zahlungsunternehmen als ihre größten Konkurrenten, ein Wert, der in diesem Jahr um 9 Prozentpunkte auf 41 % zurückging. Trotz des Rückgangs blieben Zahlungsunternehmen im Jahr 2023 die größten Konkurrenten der Banken und übertrafen alle anderen Kategorien.

Welche nicht-traditionellen Neueinsteiger in die Bankenbranche werden in den nächsten fünf Jahren die größten Konkurrenten Ihres Unternehmens sein?

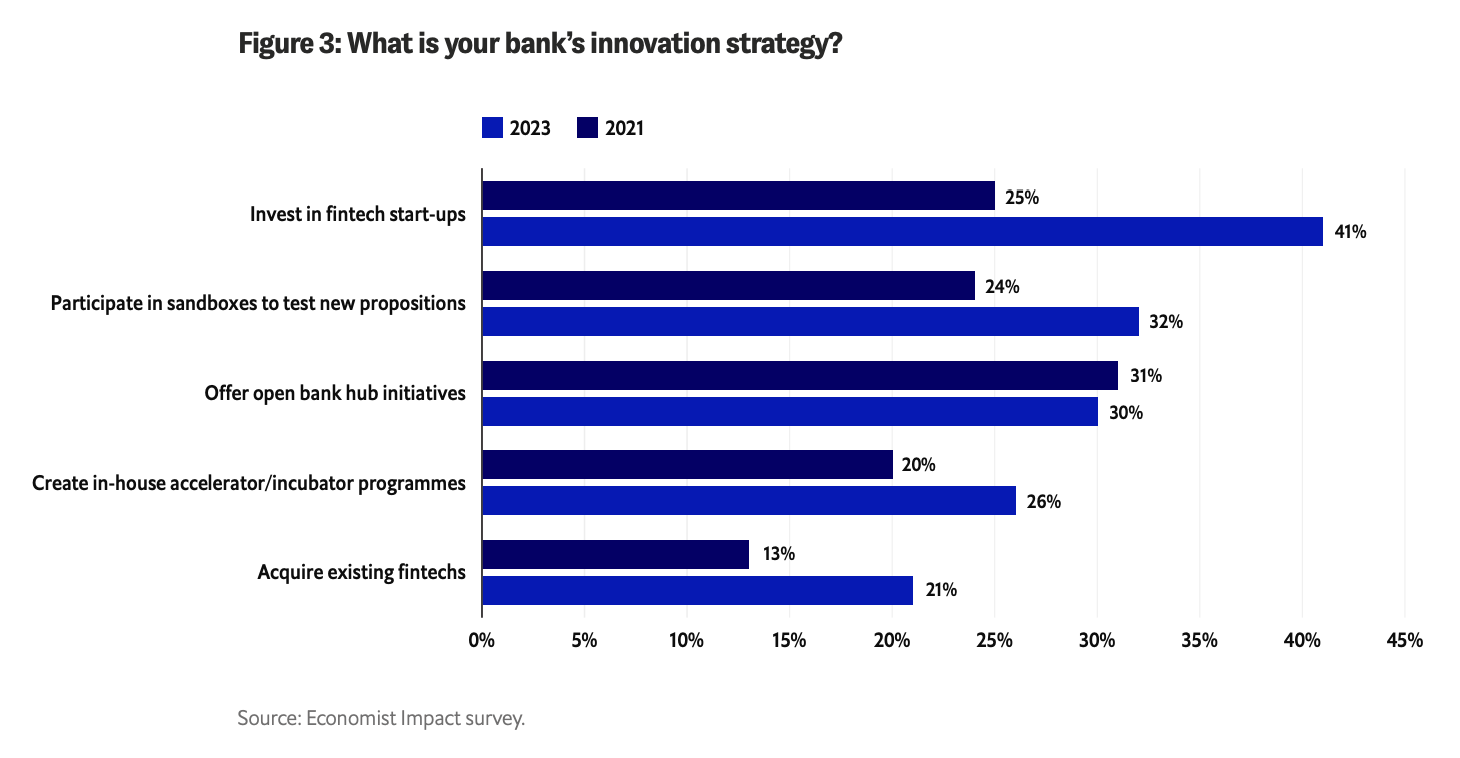

Intensivierung der Zusammenarbeit mit Fintech-Unternehmen

Um den Wettbewerb abzuwehren, gaben Banken in der diesjährigen Umfrage an, dass sie ihre Zusammenarbeit mit Fintech-Unternehmen vertiefen wollen.

Seit der Umfrage 2021 ist die verstärkte Zusammenarbeit mit Fintech-Unternehmen für Banken zu einer viel wichtigeren Innovationsstrategie geworden. Im Jahr 2023 gaben 41 % der Befragten an, dass sie in Fintech-Startups investieren wollten, ein Anstieg von 16 Prozent gegenüber 2021 % im Jahr 25. Ebenso gaben 32 % an, dass sie planen, an Sandboxes mit Fintech-Unternehmen und anderen Technologieanbietern teilzunehmen, um neue Vorschläge zu testen, ein Anstieg von 8 Prozentpunkten gegenüber 2021 % im Jahr 24.

Die Ergebnisse der Studie zeigten auch, dass Banken versuchen, das herausfordernde makroökonomische Umfeld und die Finanzierungskrise zu nutzen, um bestehende Fintech-Unternehmen mit einem Abschlag aufzukaufen. 21 % der Befragten gaben an, dass sie Fintech-Unternehmen erwerben wollten, ein Anstieg um 8 Punkte von 13 % im Jahr 2021.

Banken betrachten strategische Akquisitionen als eine Möglichkeit, ihre Position zu festigen, den Zugang zu Technologie zu verbessern und umfassende Produktangebote mit überzeugenden Zahlungslösungen zu schaffen.

Was ist die Innovationsstrategie Ihrer Bank?, Quelle: Byte-sized Banking: Können Banken mit eingebetteter Finanzierung ein echtes Ökosystem schaffen?, Economist Impact/Temenos, September 2023

Bankmanager gehen davon aus, dass sich die Beziehungen innerhalb der Fintech-Branche in den nächsten ein bis drei Jahren weiter entwickeln werden. So glauben 44 % der Umfrageteilnehmer, dass Banken Mehrheitsanteile an Fintech-Unternehmen erwerben werden, und 32 % gehen davon aus, dass es zu einer Marktkonsolidierung bei den Herausforderern kommen wird Banken in den nächsten ein bis drei Jahren. Diese lagen im Jahr 2021 mit 41 % bzw. 23 % niedriger.

Die Notwendigkeit, Technologie anzunehmen

Das Economist Impact/Temenos-Dokument mit dem Titel „Byte-sized Banking: Können Banken mit eingebetteter Finanzierung ein echtes Ökosystem schaffen?“ freigegeben am 28. September diskutiert die Notwendigkeit für Banken, sich an neue Technologien anzupassen und ihre eigenen digitalen Ökosysteme zu schaffen, um angesichts der Störungen durch neue Akteure relevant zu bleiben.

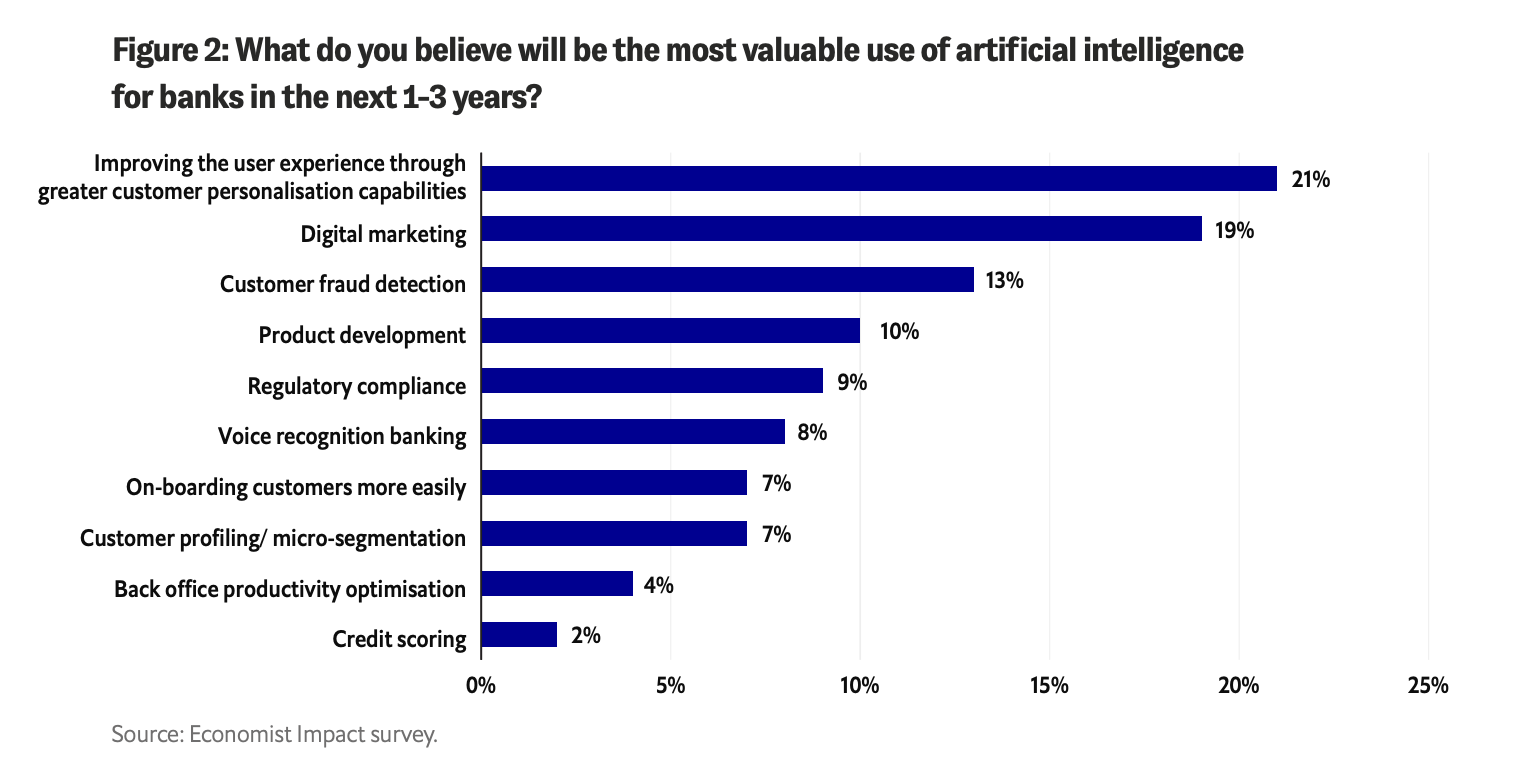

Der Bericht betont insbesondere die Bedeutung generativer künstlicher Intelligenz (KI) im Bankensektor und unterstreicht die Notwendigkeit der Zusammenarbeit mit Fintech-Unternehmen und Technologieanbietern.

75 % der Befragten der diesjährigen Umfrage gaben an, dass sie glauben, dass der Bankensektor erheblich von generativer KI betroffen sein wird, und 71 % stimmten zu, dass die Erschließung von Werten durch KI das entscheidende Unterscheidungsmerkmal zwischen Gewinnern und Verlierern sein wird.

Die Befragten nannten eine verbesserte Benutzererfahrung und Personalisierung (21 %), digitales Marketing (19 %) und die Erkennung von Kundenbetrug (13 %) als die drei wertvollsten Anwendungsfälle von KI für Banken in den nächsten ein bis drei Jahren.

Was wird Ihrer Meinung nach der wertvollste Einsatz künstlicher Intelligenz für Banken in den nächsten 1–3 Jahren sein?, Quelle: Byte-sized Banking: Können Banken mit eingebetteter Finanzierung ein echtes Ökosystem schaffen?, Economist Impact/Temenos, September 2023

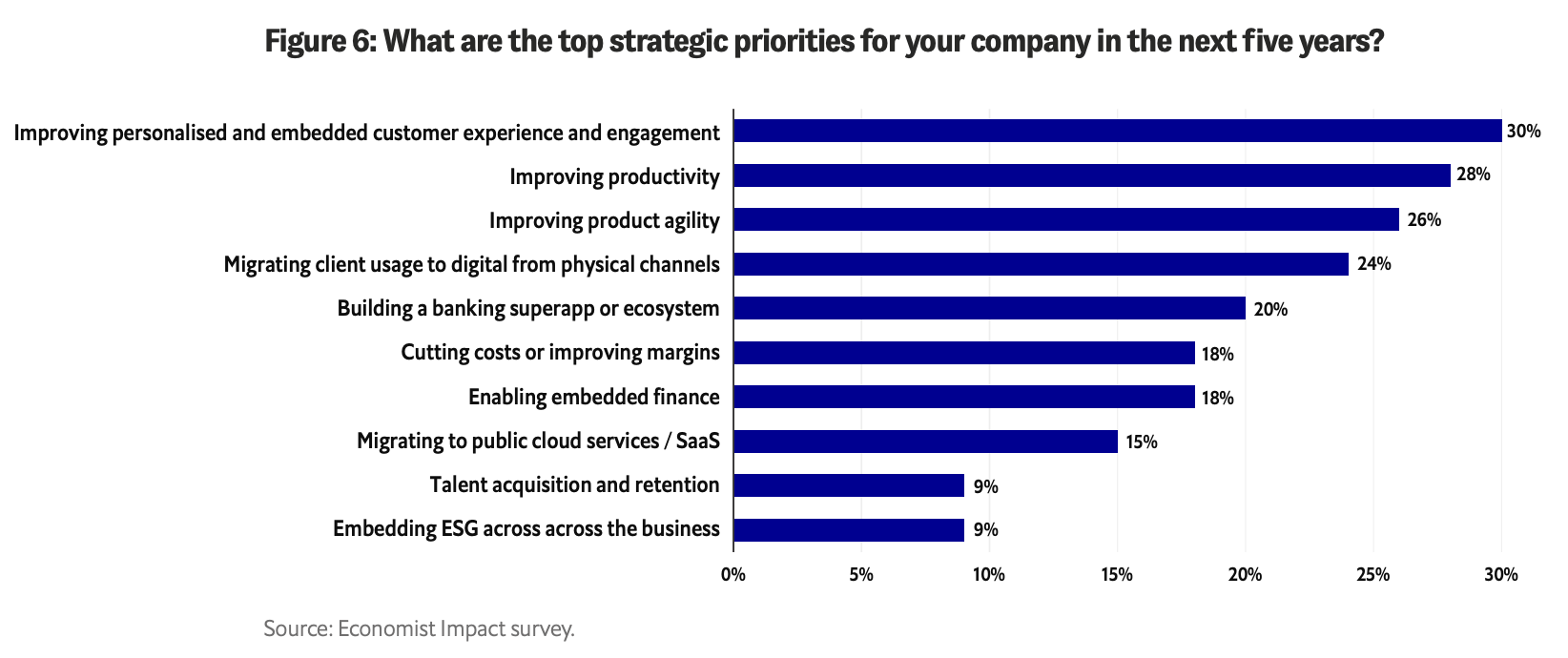

Das Dokument erwähnt auch die Entwicklung der Geschäftsmodelle der Banken und betont die zunehmende Bedeutung von Bankenökosystemen. Die Ergebnisse der Studie zeigen, dass Banken die Entwicklung zu echten digitalen Ökosystemen anstreben, wobei ein Fünftel der Entwicklung einer Banking-Super-App Priorität einräumt. Die Strategie umfasst die Nutzung von Technologie und Daten, um Verbraucher besser zu verstehen und personalisierte Erlebnisse in Echtzeit effektiver bereitzustellen, sowie den Aufbau branchenübergreifender Plattformen.

Was sind die wichtigsten strategischen Prioritäten für Ihr Unternehmen in den nächsten fünf Jahren?, Quelle: Byte-sized Banking: Können Banken mit Embedded Finance ein echtes Ökosystem schaffen?, Economist Impact/Temenos, September 2023

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://fintechnews.sg/80811/digital-transformation/banks-view-tech-giants-as-their-biggest-threat/