Revisionsbankafstemningsvejledning

Både intern og ekstern regnskabsrevision er væsentlige dele af økonomistyring såvel som organisatorisk risikostyring. EN bankafstemning revision er en sådan proces, der hjælper med at identificere økonomiske huller eller uoverensstemmelser. Ud over at virksomheder udfører bankafstemninger internt mindst én gang om måneden, anbefales det, at eksterne revisorer gennemfører en grundig bankafstemningsproces halvårligt eller årligt for at verificere den interne afstemning, som de interne teams udfører.

Denne artikel diskuterer betydningen af bankafstemningsrevisioner og automatiseringens rolle i at strømline processen.

Leder du efter en afstemningssoftware?

Til betaling Nanonets forsoning hvor du nemt kan integrere Nanonets med dine eksisterende værktøjer for øjeblikkeligt at matche dine bøger og identificere uoverensstemmelser.

Hvad er bankafstemning?

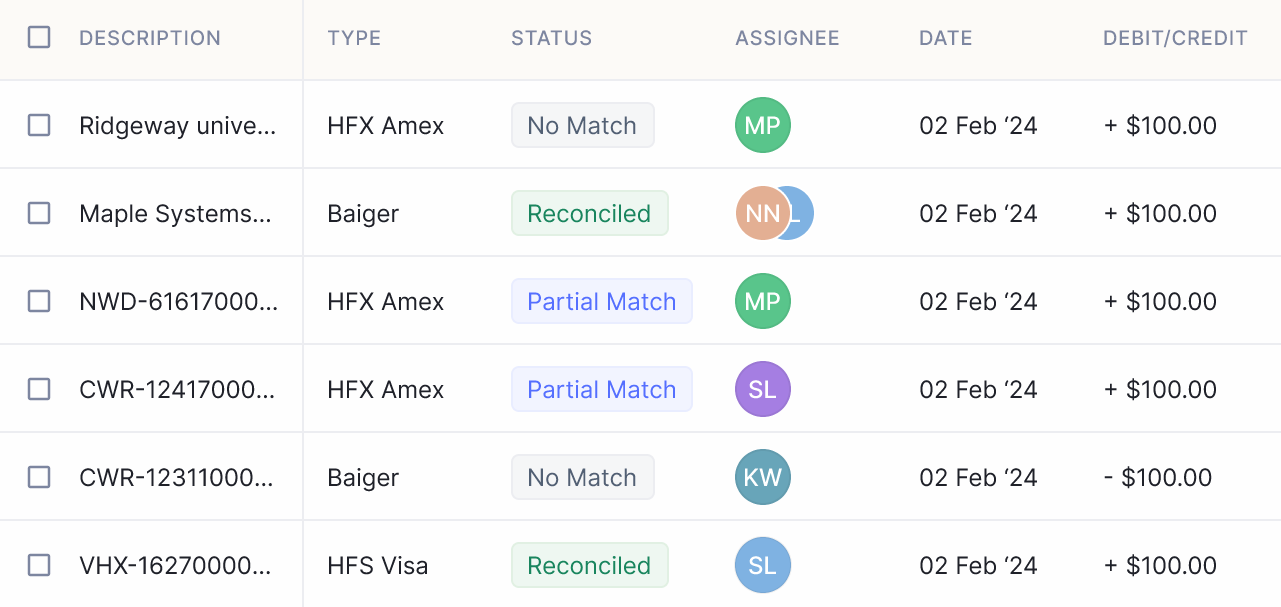

Bankkontoafstemning sammenligner de økonomiske data i en virksomheds interne regnskabsbøger (f.eks General Ledger) med dataene på sit kontoudtog. Når alle poster og saldi matcher præcist, anses bankkontoen for at være "afstemt". Ved at sammenligne data i virksomhedens regnskabssystem med kontoudtoget kan uoverensstemmelser som dobbeltbetalinger, regnefejl eller svigagtige transaktioner identificeres og rettes. Denne proces sikrer integriteten af finansielle data og bekræfter, at den rapporterede finansielle stilling er nøjagtig. Bankafstemning involverer typisk indsamling af kontoudtog og transaktionsregistreringer, sammenligning af dem med de tilsvarende posteringer i virksomhedens regnskaber og undersøgelse af eventuelle uoverensstemmelser. Gennem denne omhyggelige proces kan virksomheder mindske risikoen for fejl, svindel og juridiske komplikationer og dermed sikre deres økonomiske sundhed og overholdelse.

Hvad er bankafstemningsrevision, og hvordan fungerer det?

Bankafstemningsrevision refererer til den omfattende undersøgelse af en virksomheds bankafstemningsprocesser og -registre foretaget af en uafhængig revisor. Denne revision har til formål at verificere nøjagtigheden og fuldstændigheden af bankafstemningsprocedurerne og sikre, at de udføres i overensstemmelse med etablerede regnskabsstandarder og regulatoriske krav. Revisoren undersøger forskellige aspekter af afstemningsprocessen, herunder sammenligning af kontoudtog med virksomhedens regnskaber, identifikation og løsning af uoverensstemmelser og overholdelse af interne kontroller og procedurer. Sådan fungerer afstemningsrevisioner:

- Planlægningsfase: Revisionsprocessen begynder med grundig planlægning, der omfatter definering af revisionsmål, omfang og tidslinjer. Revisor vurderer risici, identificerer nøgleområder til gennemgang og udvikler en revisionsplan, der er skræddersyet til organisationens specifikke behov.

- Dataindsamling: Revisor indsamler relevante data, herunder kontoudtog, transaktionsregistreringer, afstemningsrapporter og understøttende dokumentation. Disse data tjener som grundlag for revisionsundersøgelsen.

- Undersøgelse og Analyse: Revisor gennemgår de afstemte kontoudtog og sammenligner dem med de tilsvarende posteringer i virksomhedens regnskab. De analyserer transaktionsdetaljer, såsom beløb, datoer og beskrivelser, for at identificere uoverensstemmelser, fejl eller uregelmæssigheder.

- Test kontrol: Revisor evaluerer effektiviteten af interne kontroller relateret til bankafstemningsprocesser. Dette kan involvere afprøvning af adskillelse af opgaver, godkendelsesprocedurer og dokumentationspraksis for at sikre overholdelse af interne politikker og lovkrav.

- Gennemgang af dokumentation: Revisor gennemgår den dokumentation, der understøtter bankafstemningsprocessen, herunder afstemninger, justeringer og forklaringer på uoverensstemmelser. De vurderer tilstrækkeligheden og nøjagtigheden af dokumentation for at understøtte integriteten af finansielle optegnelser.

- Kommunikation og rapportering: Gennem hele revisionsprocessen kommunikerer revisor resultater og observationer til ledelsen og relevante interessenter. Ved afslutningen af revisionen udarbejder de en omfattende revisionsrapport, der opsummerer deres resultater, herunder eventuelle identificerede problemer, anbefalinger til forbedringer og overordnede revisionskonklusioner.

- Opfølgning og implementering: Efter fremlæggelse af revisionsrapporten kan revisor arbejde sammen med ledelsen for at løse eventuelle identificerede mangler eller forbedringsområder. De giver vejledning om implementering af korrigerende handlinger og overvågning af fremskridt for at sikre effektiviteten af afhjælpende foranstaltninger.

- Kontinuerlig overvågning: Afstemningsrevisioner kan udføres med jævne mellemrum for at overvåge den løbende overholdelse og vurdere effektiviteten af implementerede kontroller. Denne iterative proces fremmer løbende forbedringer og sikrer integriteten af bankafstemningsfunktionen over tid.

Vigtigheden af afstemningsrevisioner

Revisionen af afstemningsprocesserne, især bankafstemningen foretaget af en ekstern finansekspert, er vigtig af følgende årsager:

- Nøjagtighedsforsikring: Bankafstemningsrevision sikrer nøjagtigheden af regnskaberne ved at verificere, at saldi på virksomhedens bankkonti stemmer overens med de tilsvarende posteringer i regnskabssystemet.

- Fejlregistrering: Disse revisioner hjælper med at opdage fejl såsom ukorrekte posteringer, duplikerede transaktioner eller uautoriserede hævninger og reducerer derved risikoen for finansielle fejlinformationer.

- Svig forebyggelse: Ved at undersøge banktransaktioner og identificere uregelmæssigheder spiller bankafstemningsrevisioner en afgørende rolle i at opdage og forhindre svigagtige aktiviteter i organisationen.

- Verifikation af overholdelse: Bankafstemningsrevisioner sikrer overholdelse af regulatoriske krav og regnskabsstandarder, hvilket giver sikkerhed til interessenter og regulerende myndigheder med hensyn til nøjagtigheden og integriteten af finansiel rapportering.

- Intern kontrolevaluering: Disse revisioner evaluerer effektiviteten af interne kontroller relateret til bankafstemningsprocesser, fremhæver områder for forbedring og styrkelse af interne kontrolmekanismer.

- Risikobegrænsning: Ved at identificere uoverensstemmelser og svagheder i bankafstemningsprocedurer hjælper revisioner med at mindske risikoen for økonomiske tab, skade på omdømme og regulatoriske sanktioner.

- Forbedret beslutningstagning: Nøjagtige og pålidelige finansielle oplysninger, der er resultatet af bankafstemningsrevisioner, gør det muligt for ledelsen at træffe informerede beslutninger og strategisk planlægning med tillid.

- Investortillid: Grundige bankafstemningsrevisioner indgyder tillid hos investorer og kreditorer med hensyn til organisationens økonomiske sundhed og gennemsigtighed, hvilket tiltrækker investeringer og letter forretningsvækst.

- Driftseffektivitet: Strømlining af bankafstemningsprocesser gennem revisioner øger den operationelle effektivitet, reducerer manuel indsats og minimerer den tid og de ressourcer, der bruges på at afstemme bankkonti.

- Continuous Improvement: Bankafstemningsrevisioner giver værdifuld indsigt og anbefalinger til at forbedre afstemningsprocesser, hvilket fremmer løbende forbedringer i økonomistyringspraksis i organisationen.

Tjekliste til en bankafstemningsrevision

En tjekliste til en bankafstemningsrevision omfatter typisk følgende nøglepunkter:

- Kontoudtog: Indhent og gennemgå kontoudtog for revisionsperioden, og sørg for, at de dækker hele afstemningsperioden og inkluderer alle relevante konti.

- Regnskabsoptegnelser: Sammenlign kontoudtog med virksomhedens regnskaber, herunder kasseboneringer, udbetalinger og hovedbogsposteringer.

- overførselsdetaljer: Analyser transaktionsdetaljer for nøjagtighed, herunder datoer, beløb, beskrivelser og klassifikationer.

- Afstemningsrapporter: Gennemgå afstemningsrapporter, der er udarbejdet af virksomheden, og sørg for, at de afstemmer banksaldi med regnskaber og giver forklaringer på eventuelle uoverensstemmelser.

- Understøttelse af dokumentation: Bekræft eksistensen og nøjagtigheden af understøttende dokumentation, såsom kvitteringer, fakturaer og bankkorrespondance, for afstemte transaktioner.

- Interne kontroller: Evaluer effektiviteten af interne kontroller relateret til bankafstemningsprocesser, herunder adskillelse af opgaver, godkendelsesprocedurer og dokumentationspraksis.

- Overholdelse: Vurder overholdelse af regulatoriske krav og regnskabsstandarder, og sikring af overholdelse af relevante love, regler og bedste praksis i branchen.

- Dokumentationskvalitet: Gennemgå kvaliteten og fuldstændigheden af dokumentation, der understøtter bankafstemningsprocessen, herunder afstemninger, justeringer og forklaringer på uoverensstemmelser.

- Revisionsspor: Spor transaktioner fra kildedokumenter gennem afstemningsprocessen til de endelige regnskabsposter, hvilket sikrer et klart og fuldstændigt revisionsspor.

- Nøjagtighed af justeringer: Bekræft nøjagtigheden af eventuelle justeringer foretaget under afstemningsprocessen, og sørg for, at de er korrekt understøttet, godkendt og registreret.

- Rettidighed: Vurder aktualiteten af afstemningsprocessen, og sørg for, at afstemninger gennemføres hurtigt og inden for fastsatte tidsfrister.

- Ledelsesgennemgang: Bekræft, at afstemninger er gennemgået og godkendt af ledelsen eller udpeget personale, hvilket giver tilsyn og ansvarlighed for afstemningsprocessen.

- Opfølgende handlinger: Identificer eventuelle uoverensstemmelser, fejl eller mangler, der er afdækket under revisionen, og anbefal passende opfølgningshandlinger, herunder korrigerende foranstaltninger og procesforbedringer.

- Revisionsdokumentation: Vedligeholde omfattende dokumentation af revisionsprocedurer, resultater og konklusioner, hvilket sikrer gennemsigtighed og ansvarlighed i revisionsprocessen.

- Kommunikation: Kommunikere revisionsresultater, observationer og anbefalinger til ledelsen og relevante interessenter, fremme dialog og samarbejde om at løse identificerede problemer.

Denne tjekliste vil hjælpe revisorer med effektivt at evaluere bankafstemningsprocessen, identificere områder for forbedringer og give indsigt for at forbedre den økonomiske kontrol og ansvarlighed i organisationen.

Udforsk Nanonets for at automatisere bankafstemning

Revisionsautomatisering er blevet en hjørnestensstrategi for modernisering af revisionsprocessen ved at udnytte avancerede teknologier som f.eks Nanonetter at strømline arbejdsgange og øge effektiviteten. Ifølge en 2021-undersøgelse udført af Forbes blandt finans- og regnskaber-relaterede ledere, bemærkede næsten alle respondenter (98%), at deres eksterne revisionsfirmaer anvender avanceret teknologi. Denne udnyttelse af teknologi bidrager væsentligt til at forbedre revisionskvaliteten ved at give dybere indsigt i områder med forhøjet risiko, bedre benchmarking og bredere datadækning. Desuden, 94 % af ledere opfatter, at denne teknologi forbedrer den samlede kundeoplevelse.

Nanonets, er en smart OCR-software, der er dygtig til at håndtere udfordringerne forbundet med at håndtere omfattende papirarbejde og manuel dataindtastning i forbindelse med bankafstemningsrevisioner. I sin kerne fremskynder Nanonets' Optical Character Recognition (OCR) funktionalitet dataindsamling fra scannede dokumenter, forenkler dokumentlagring og giver hurtig adgang til tidligere utilgængelige detaljer på få øjeblikke. Denne evne er afgørende, da næsten alle ledere anerkender teknologiens betydning for at forbedre revisionskvaliteten og klientoplevelsen.

Nanonets går ud over grundlæggende OCR ved at udnytte maskinlæringsalgoritmer (ML) til at udtrække specifikke poster, såsom datoer, indkøbsordre og reference-id'er, fra et utal af finansielle dokumenter. Med træning opnår Nanonets over 90 % nøjagtighed og kan analysere tusindvis af dokumenter på en brøkdel af tiden. Denne nøjagtighed og effektivitet er afgørende for at imødekomme kravene fra moderne revisionsprocesser, hvor store mængder data skal behandles hurtigt og præcist.

I modsætning til konventionelle skabelonbaserede løsninger kan Nanonets prale af en intelligent dokumentbehandlingsalgoritme, der er i stand til at håndtere tidligere usete dokumenttyper. Dens færdigheder strækker sig til at håndtere ustrukturerede data, navigere i almindelige databegrænsninger, fortolke flersidede dokumenter, tabeller og multilinjeposter uden besvær.

Nanonets fungerer som en no-code intelligent automatiseringsplatform, der giver brugerne mulighed for at tilpasse dokumentbehandling i overensstemmelse med deres specifikke krav. Med evnen til løbende at genoptræne sig selv og lære af brugerdefinerede datasæt, leverer Nanonets konsekvent output med minimal efterbehandling. Denne tilpasningsevne sikrer, at revisionsprocesser forbliver agile og lydhøre over for skiftende krav, som fremhævet af ledere, der opfatter teknologi som en forbedring af revisionskvaliteten og kundeoplevelsen.

Sidst, men ikke mindst, letter Nanonets problemfri integration med eksisterende systemer, herunder legacy software, CRM, ERP eller RPA platforme. Denne interoperabilitet sikrer en smidig implementeringsproces, der giver organisationer mulighed for at udnytte Nanonets' muligheder uden at forstyrre deres eksisterende arbejdsgange. Denne lette integration stemmer overens med ledernes opfattelse af, at teknologi forbedrer den overordnede kundeoplevelse.

Take Away

Revisioner spiller en afgørende rolle i bankafstemningsprocesserne ved at sikre dens nøjagtighed og integritet. Automatiseringsværktøjer som Nanonets tilbyder uvurderlig støtte til afstemningsrevisioner ved at strømline dataindsamling, udtrækning og analyse. Ved at udnytte avancerede OCR- og maskinlæringsalgoritmer kan Nanonets hurtigt behandle store mængder finansielle dokumenter, identificere relevante oplysninger såsom datoer, beløb og transaktionsdetaljer og markere potentielle uoverensstemmelser til yderligere gennemgang. Dette fremskynder ikke kun revisionen af afstemningsprocessen, men forbedrer også dens nøjagtighed og pålidelighed, hvilket giver organisationer mulighed for at opretholde robuste økonomiske kontroller og opretholde tillid og tillid fra interessenterne.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: https://nanonets.com/blog/audit-reconciliation/